2026年度更新あり。最新フォームはこちら

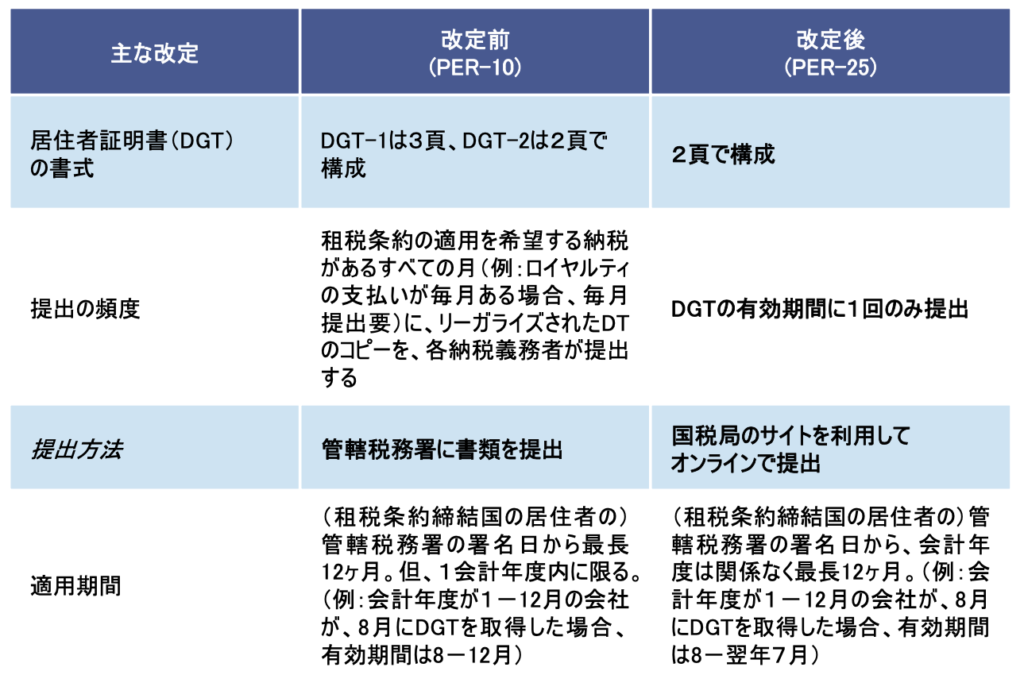

二重課税防止協定(租税条約)の申請方法にかかわる改定

二重課税防止協定の申請方法にかかわる国税総局長規則 No. PER-25/PJ/2018 (PER-25) が2018年11月21日付で発布されました。当該規則により、2017年6月19日に発布された No. PER-10/PJ/2017 (PER-10) は無効となります。PER-25は、2019年1月1日より有効となります。改定の内容は下記のとおりです。

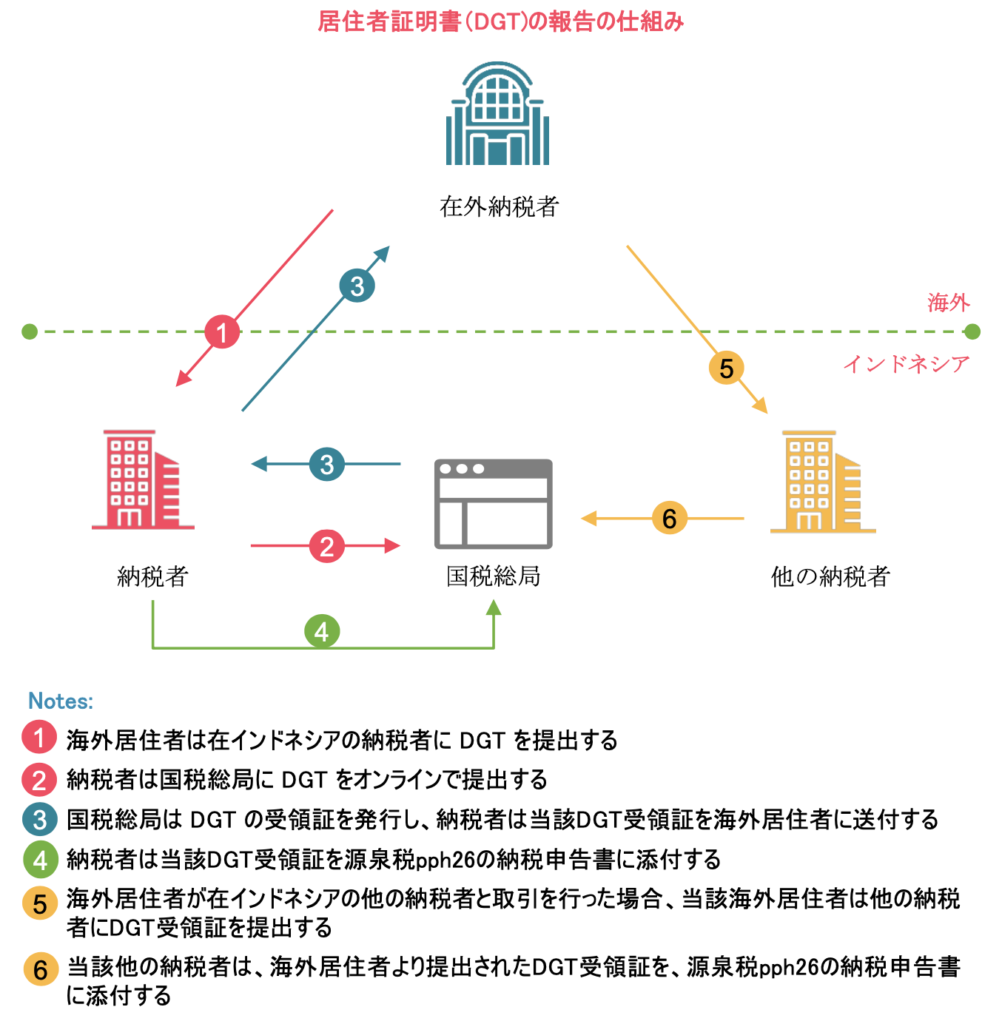

海外居住者が条約締結国の書式による “Certificate of Residence” を作成した場合は、DGT の Part-II 以外に必要事項を記載の上、提出することが必要です。

「条約の乱用が認められない受益者」の場合

条約の乱用が認められない受益者である海外居住者は、条約適用による減税を享受することができます。

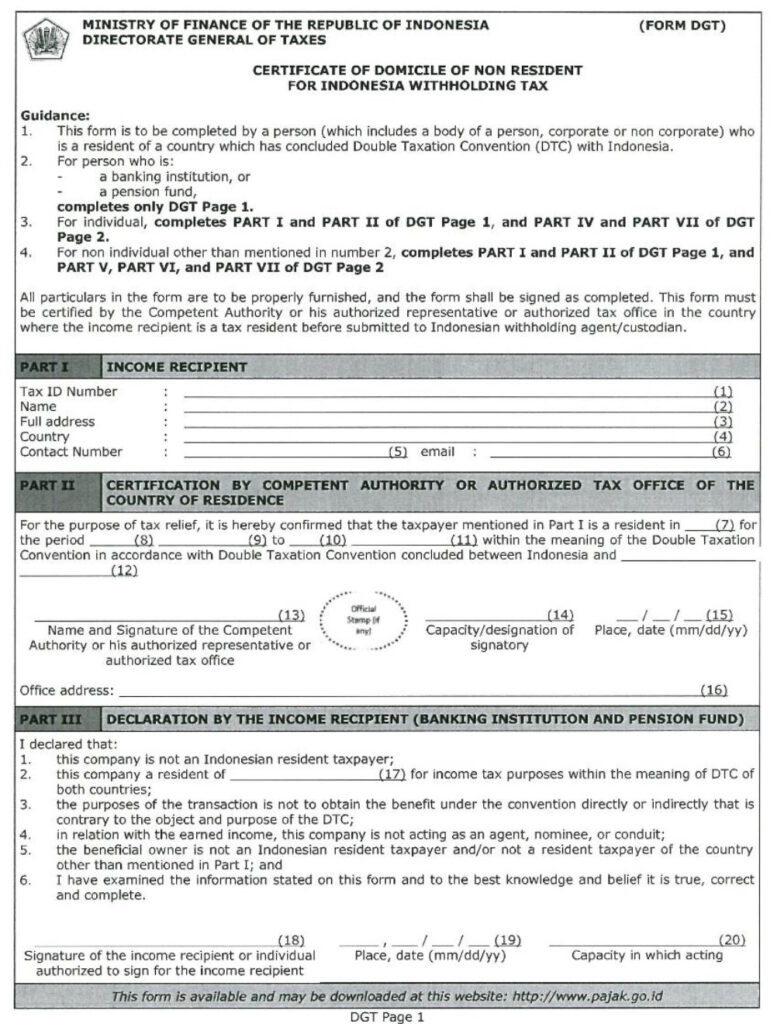

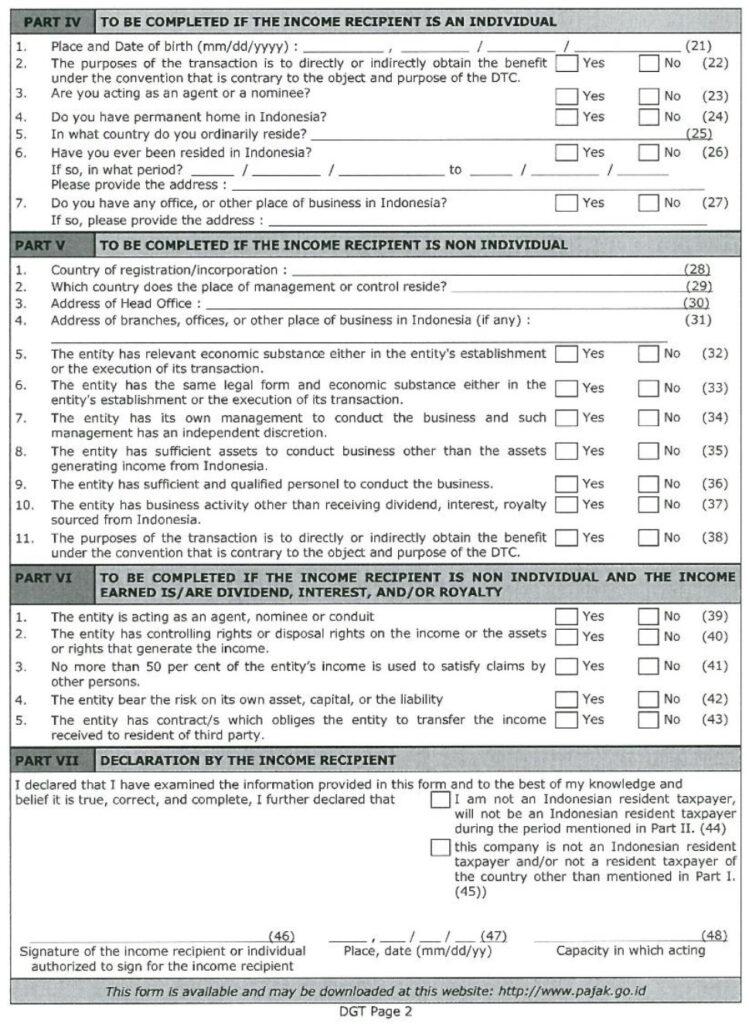

Appendix: 居住者証明書(DGT)の新書式

Source: 国税総局長規則 No. PER-25/PJ/2018