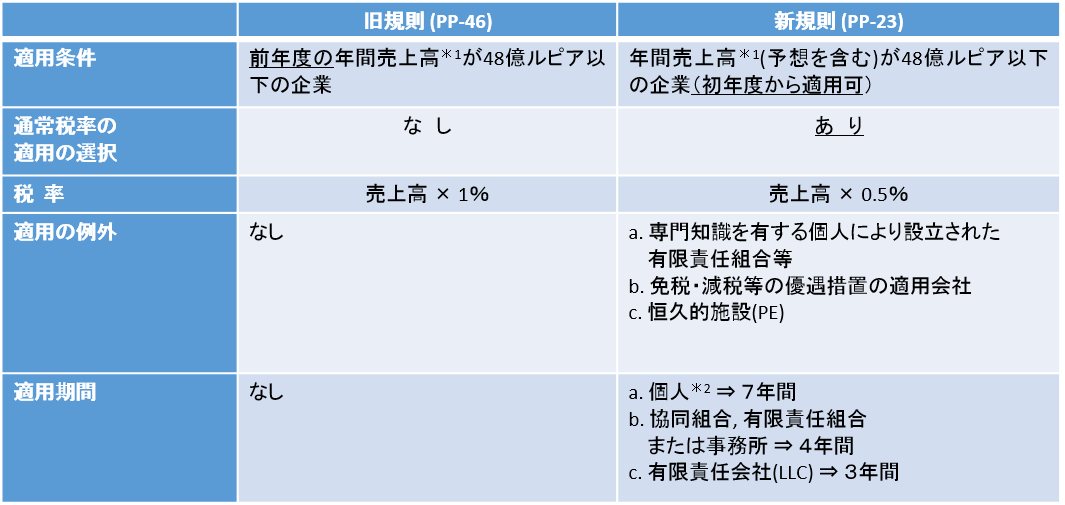

従来、政府規則PP-46 (Peraturan Pemerintah No.46/2013)で規定されていた小規模事業者用のみなし法人税が廃止され、2018年7月1日付で新規則PP-23 (No.23/2018)が発効されました。主な変更点は下記のとおりです。

※1:下記を除く年間売上高。

①フリーランスの個人によるサービス対価

②源泉国で課税されている海外所得

③最終分離課税pph4(2)の課税対象となる所得

④非課税所得

2013年にpp46が公布されたときには、ずいぶんと乱暴な規定ができたものだと驚きました。 細則がいっさい決まっていないままに施行開始となり、会計年度の期中に設立された新規会社の場合の「前年度の売上」の起算日は不明だし、売上高には何が含まれるのかもわからず、右往左往したものです。

当該規則は、いつまでたっても税収目標に到達できない国税庁の苦肉の策なのだと思います。 事業規模が小さく、財務諸表の作成がままならないような会社でも、とにかく納税するんだっ!財務諸表は作らなくていいから納税だけはするのだぞっ!ということだったのでしょう。 でも、この規定のおかげで貧乏クジをひいてしまった会社が結構あるはずなのです。

例えば、ある日系企業の場合。 年間売上高は46憶ルピア以上を見越して進出してきているけれど、操業開始の1-2年は下回ってしまったため、操業3年目がpp46の適用会社となってしまう。 そうすると、操業3年目は赤字でも売上の1%を納税しなければならないし、1-2年目に生じた欠損金を繰越欠損金として使用することもできない(なのに、繰越期間5年間の1年分はカウントされてしまう…)という事態になり、キャッシュ・フロー等に影響がでたわけです。 なので、今回の「通常税率の適用の選択」ができるようになったのは、たいへん嬉しい(というか、最初からこうでなければならなかったのですが)改定です。

コメント