※インドネシアの税務調査の解説記事はこちら

税務調査はインドネシアでビジネスを継続するうえで逃げてが通れない税務係争です。税務調査は、税務調査の対応、事前準備、日々の会計・税務業務、そして担当税務官のキャラクターや予算達成状況などの、様々な要素がからむ、総力戦です。弊社側でも、税理士(税理チーム)のみならず、会計チームを含めてサポートをいたします。

1. SAKURAの税務調査サービス

弊社のサービスを税務のステップに沿って説明いたします。

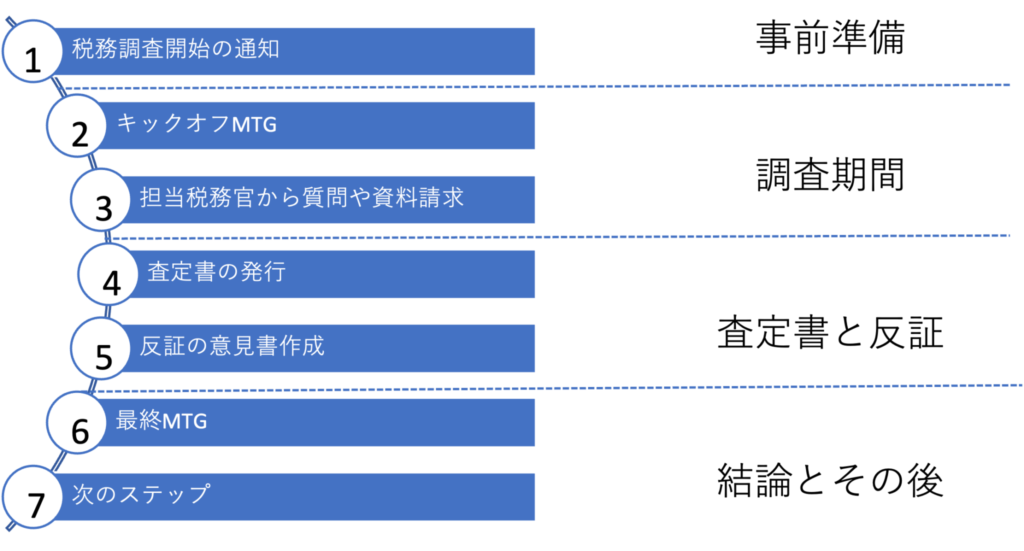

1. 事前準備

基本的には税務署から通知が来てから弊社へ発注いただく事が多いですが、還付申請など事前に税務調査が入る事が判明している場合は、通知が出る数ヶ月前から発注いただき、弊社側が事前準備を行います。事前準備の主な内容は下記の通りです。

- 過去の税務係争の内容の確認

- リスク事項の検出

- 誤処理の修正

- 税務調査で提出が求められる可能性がある資料の作成

2. 調査期間

キックオフMTGでは、弊社からは税理士と会計マネジャーが参加します。必要に応じて、日本人の専門家が参加いたします。キックオフMTGの段階で参加する事により、既に納税者側が税務調査の準備ができている事を税務官印象をつけます。質問や資料に関しても、基本的に税務調査で問われる事は、「移転価格」と「会計と税務の差異」になります。特に会計と税務の差異に関しては、税務知識だけでなく、会計知識が必要となってくるため、クライアントと共に会計・税務の差異に関して、整合性がとれる資料を用意します。

3. 査定書と反証

担当税務官から、正式な見解がでるのが査定書発行のタイミングです。この査定書が発行されから反証の見解書の提出期限は営業日5日しか許されていません。このタイミングは時間との戦いです。

4. 結論と税務調査後の対応

最終MTGでは、反証の見解書を踏まえたうえで、最終的な結論がでます。ただし、残念ながら担当税務官と納税額で合意がとれない場合は、次のステップにすすむのか検討を行う事になります。異議申立から税務裁判と続く一連のステップは、2〜3年以上続く税務係争となり、追加での係争費用も発生します。そのため、日系企業の場合は本社も含めて、協議をする事が多く、ご要望に応じて、弊社の日本人も本社との協議に参加いたします。

2. 社外の専門家を利用するメリットと注意点

外部の専門家(会計事務所、コンサルティング会社、税理士)を利用せずに、社内で対応できるのか、検討いたしました。結論としては、税務調査までは自社で対応できます。弊社のクライアントでも税務調査を自社で完結されている企業もいらっしゃいます。ただし、ご担当者様の経験値と担当税務官によっては、自社での対応が難しい場合があります。インドネシアの税務調査対応の難しい所(外部の専門家を利用するメリット)について説明します。

人材を社内で確保するのが難しい

- 税法の知識

- 移転価格の知識

- 会計の知識

- 担当税務官との交渉経験

社内でこの上記をカバーしている人材を確保するのは非常に難しく、またコストがかかります。弊社のクライアントで、税務調査を社内で完結しているクライアントは、経理マネジャーが非常に優秀で、給与も相応の金額となります。外部の専門家を利用する場合は、税務調査を専門としている税理士もおりますので、経験や傾向も掴みやすいです。

純粋のマンパワーが足らなくなる

全てのケースに当てはめるわけではありませんが、資料準備に非常に時間がかかり、担当税務官から与えられる猶予が非常に限られている事があります。その場合、純粋に工数がかかるので外部の専門家である程度補う事ができます。