引き続き、源泉徴収税のご説明です。

(1)~(3)の源泉税は請求者の前払法人税で、各納税者は確定申告時に損益計算に基づいて、不足分があれば、追加納税が必要です。

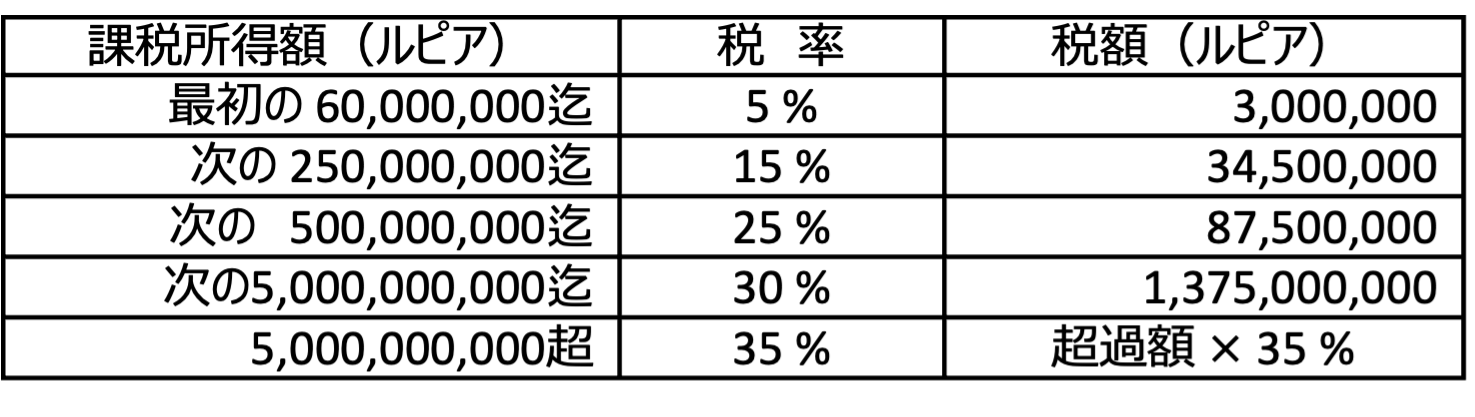

例えば、課税所得が1億ルピアのコンサルティング会社で、すでに源泉税:pph23として1,800万ルピアが納税されているとします。

その場合、確定申告時には下記の納税が必要となります。

(例)

課税所得 : IDR100,000,000

所得税額 : 25,000,000 … 標準税率:25%

前払納税額 : (18,000,000) … pph23として、支払者側がすでに納税済*1

未納税額 : IDR7,000,000 … 確定申告時に納税する額

*1: 源泉税の納税後、支払者は請求者宛に源泉徴収票を発行する。

もし、当該企業の決算が赤字であったり、「前払法人税 >所得税額」 の場合、過払い分は還付申請をすることができます。

ただし、『過払い=税務調査の対象』 となりますので(還付申請をするかどうかは不問)、過払いのまま決算を締めるかどうかは、税務調査対応の費用対効果等を考慮した上で判断しなければなりません。

さて、次に、ご説明する源泉税は、いままでの源泉税とは性質が異なり、源泉分離課税(源泉税の納税=最終納税,確定申告時の納税なし)です。日本でも、株式の売却益などでお馴染みですね。

(4)pph4(2) (wht.4(2)) ー 源泉分離課税(最終課税)

主な課税対象と基本税率は下記のとおりです。

* 土地・建物の使用料(レンタル料) …… 10%

* 土地・建物の権利譲渡料 …… 5% (売買証書(BPJK)の署名時) 改定後2.5%

* 建設施工料 …… 2/3/4% *1 改定後 1.75/2.65 /4% *1

* 建設計画料 …… 4/6% *1 改定後 3.5/6% *1

* 建設監督料 …… 4/6% *1 改定後 3.5/6% *1

* 定期預金と普通預金の金利、等 …… 20%

* 年間総売上高が48億ルピアを越えない …… 1% *2 改定後0.5% *2

*1: 建設業営業許可のランクにより税率が異なる。

*2: 納税者自身による納税。詳細は別途ご説明します。

pph4(2)は最終課税ですので、前述までの源泉税とは異なり、たとえ納税者の決算が赤字であったとしても、すでに支払者側が納税した分を、過払いとして還付申請をすることはできないので注意が必要です。

下記にご説明する源泉税は、源泉税という括りになってはいますが、(1)~(4)と異なり、自社の法人所得税の前払いです。

(5) pph22(wht.22)ー 主に物品の輸入に関わる前払法人税

輸入者が法人の場合、輸入通関時に下記の税率で法人税の前払いが必要となります。

原則、課税対象額はCIF価格と輸入関税の合計額です。

i. 輸入ライセンス (API) を保有する輸入者の場合

特定の消費財の輸入 : 7.5%

大豆・小麦・小麦粉の輸入 : 0.5%

上記以外の物品の輸入 : 2.5%

ii. 輸入ライセンスを保有しない輸入者の場合 : (一律)7.5%

* 上記以外にも、ガス燃料や潤滑油の購入、現地の販売業者からのセメント、紙製品、鉄鋼製品、自動車製品、薬品等の購入も課税対象です。

詳細は弊社にお問合せください。

pph22の納税額は、税関が発行するSSP(納税通知書)に、輸入関税、付加価値税 (VAT) の金額とともに記載されます。

{kind=link}

{kind=link}

日本では、従業員所得源泉税くらいしか馴染みのない源泉税。最初は判りにくいかも知れませんが、しくみは単純です。要は、「請求者の所得税を支払者が代行して納税してあげる」のです。おそらく、インドネシアの国税局が、早く確実に税収を挙げたいための苦肉の策なのだと思います。なので、請求された側の費用が増加することはありません。ただし、毎月、納税しなければならないため、煩雑な手間が生じるのは否めません。また、うっかり源泉分を引かずに支払いをしてしまった場合に請求者側が返金に応じてくれなかったりすると、(納税義務は支払者側にあるため)支払者側が納税分を負担しなければならなくなるのです!なので、最初のなれないうちは、物品購入以外は源泉税がかかることを疑って、支払には十分注意してくださいね。

※各源泉税の申告書の和訳をこちらからダウンロードできます。