インドネシアの税務について、どんどん続けまーす。

納税方法と期限は、前述の納税の種類によって異なります。

① 法人税確定申告 - pph29

納税方法: 所得税確定申告

納税期限: 会計年度末から4ヶ月後(会社の会計年度が12月末締の場合、翌年4月末)

② 予納税 - pph25

納税方法: 前年度所得税額を12分割し、月次で納税

納税期限: 毎月15日

③ 小規模事業者用みなし税 – pp46

納税方法: 請求書発行額(NET)の1%

納税期限: 翌月15日

④ 源泉税 – pph23、4(2)

納税方法: 請求先が納税(税率は源泉税により異なる)

納税期限: 翌月10日(請求先が納税する)

⑤ 輸入時前払税 -pph22

納税方法: 輸入通関時

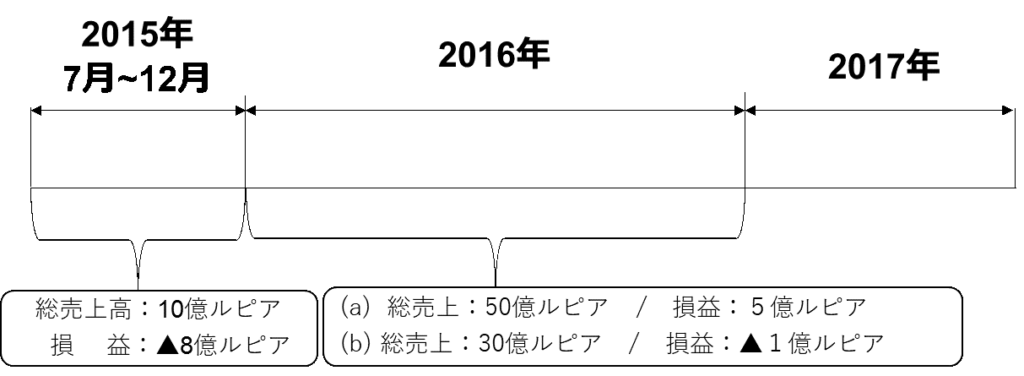

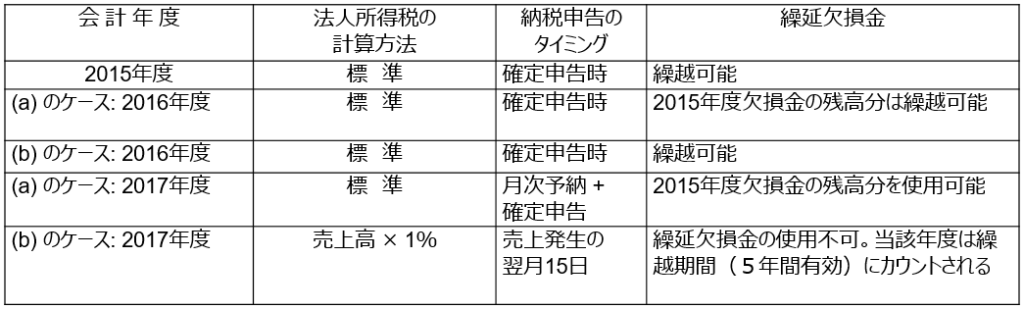

上記③にもありますが、前回の 『インドネシアの税務 その3』 の納税者区分の説明の中に 「総売上が48億ルピア以下の企業」 というのがあったのを憶えていらっしゃいますか?現在、インドネシア進出のフィージビリティ・スタディ中の会社や、操業開始まもない会社は要注意!これは、会社規模(資本金高、従業員数等)や、財務諸表上の損益に関わらず、前年度の年間総売上高が48億ルピア以下の場合、税務上の小規模事業者とみなし、売上高の1%を法人所得税として、月次で徴収するシステムです。納税方法ですが、請求インボイスを発行した翌月15日までに、自己申告で納税します。

会計年度の途中で操業開始した場合は、下記のとおり自社で納税者区分を判断します。

つまり、税務上の小規模事業者と判断されると、赤字であっても所得税を納税しなければならないのみならず、黒字の場合に、前年度までに発生した繰越欠損金を使用することもできない!!なおかつ、小規模事業者扱いとなった年度も、欠損金の繰越可能期間(5年間)に含まれてしまうので、繰越欠損金を十分に活用できない可能性がでてくるのです!!←ここ予算に関係してきますよね。ですので、操業開始2年目の売上高には要注意です!!

その他、税務上、小規模事業者とみなされた場合の注意点としては、(売上高 × 1%を納税するため)源泉税の課税対象が免除されることです。例えば、コンサルティング会社の場合、明らかに物販と判断される請求以外は、源泉税pph23の課税対象になります。しかしながら、当該コンサルティング会社が小規模事業者としてみなされた場合、管轄税務署より「小規模事業者の認定およびpph23免除」のレターを発行してもらい、請求インボイスを発行する都度、レターのコピーを添付します。これにより、請求先(=支払者)はpph23を控除せずに、全額を支払うことになり、過払いを避けることができるのです。

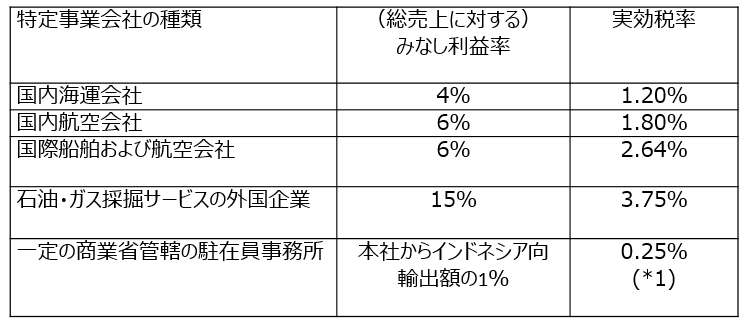

最後に、ちょっと変化球的な自己申告の前払法人税をご説明します。特定事業会社および一定の商業省管轄の駐在員事務所に課せられる 「みなし利益に対する法人税 (pph15)」 です。税率は下記のとおりです。

*1: 本社が日本の駐在員事務所の場合、租税条約に基づき、実効税率は0.37%。

原則、駐在員事務所は営業活動を禁じられているため、法人税が発生することはありません。しかしながら、国税局は、実際は営業活動をしているだろうとして、一部の駐在員事務所に対し、みなしで法人税の納税義務を課しています。課税対象額は、海外の本社からインドネシア向けに輸出されたCIF価格です。原則、駐在員事務所は、前述のCIF価格に実効税率をかけて納税額を算出し、その輸入のあった翌月15日までに納税する義務があります。

ここまでは法人所得税のお話でした。次は、付加価値税(VAT)についてご説明します。