PDF版はこちらから

財務大臣規程 No. 35/PMK.010/2018 (“PMK-35”) “法人所得税のタックス・ホリデー(免税措置)”

法人所得税のタックス・ホリデー(免税措置)

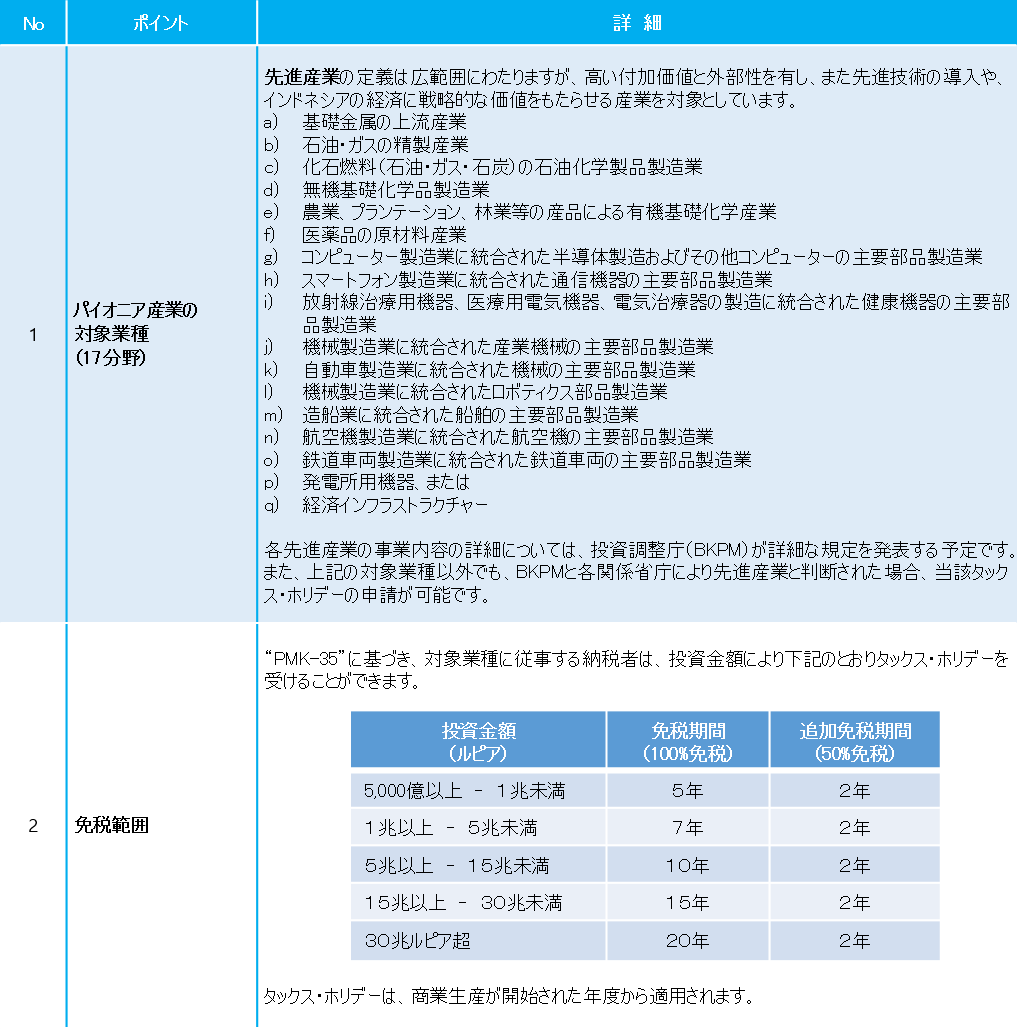

インドネシア財務省は、2018年4月4日付で法人所得税のタックス・ホリデーに関わる財務大臣規程 No. 35/PMK.010/2018 (“PMK-35”) を公布しました。当該規定は、新規投資額5,000億ルピア以上の先進産業(既存・新設は不問)に従事する納税者を対象に、新規投資から 5-20年間にわたり法人税を100%免税するとしています。

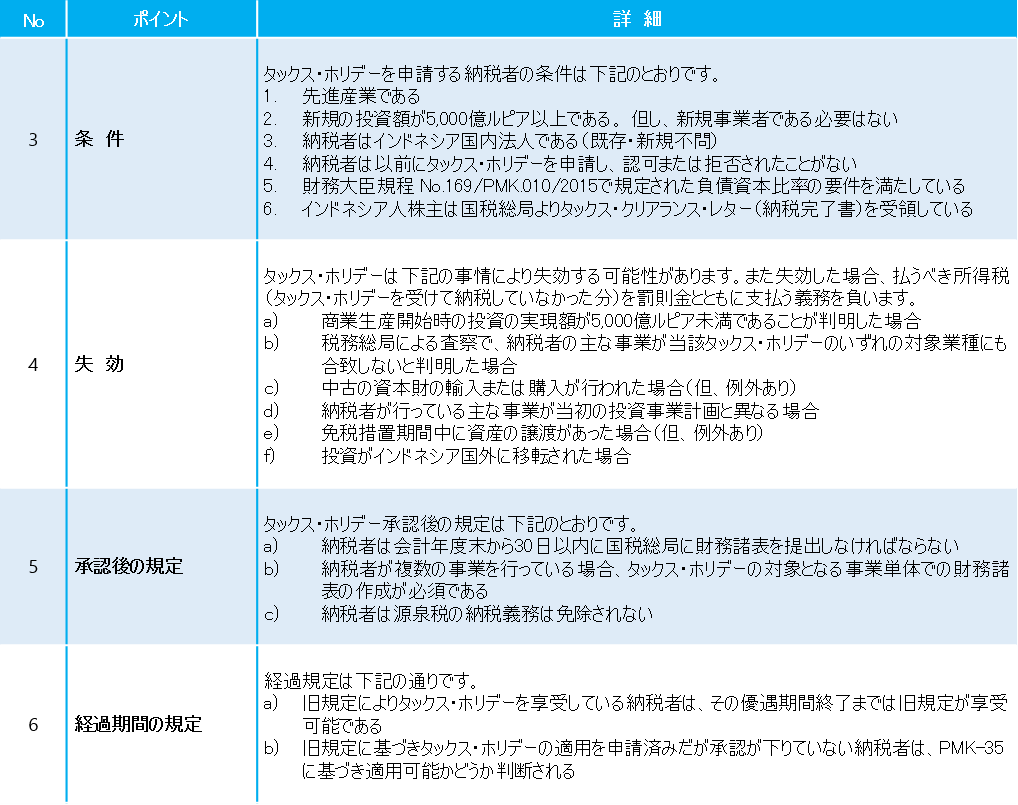

タックス・ホリデー申請および承認のプロセスは下記の通り

- 投資調整庁(BKPM)へのタックス・ホリデーの申請書の提出は、商業生産の開始前、かつ新規投資許可証の発行日から1年以内に行われなければなりません。

- BKPMは申請書を審査後、財務省に対して軽減税率適用の提案を行います。提案を受けた財務省は、提案を受けた日から5営業日以内に適用するか否かの判断をしなければなりません。

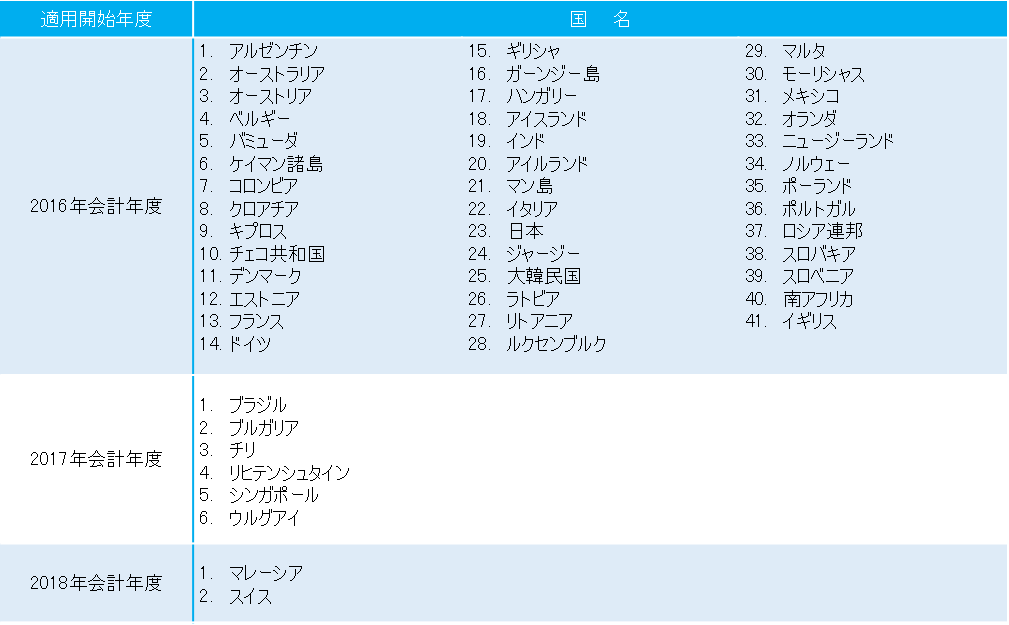

インドネシア政府とCbCRのQCAA(自動交換に関わる協定)を締結している国または地域のリスト

インドネシア国税総局は、2018年3月1日付で、インドネシア政府とQCAA(CbCRの自動交換に関わる協定)を締結している国および地域を下記のとおり発表しました。

Notes:

親会社の所在国または地域がインドネシア政府とQCAAを締結している場合、その子会社は、子会社の所在する国または地域において、CbCRの提出は求められない。