PDF版はこちらから

財務大臣規則 No.9/PMK.03/2018 (“PMK-9”) 納税申告書 (SPT) に関わる新規則

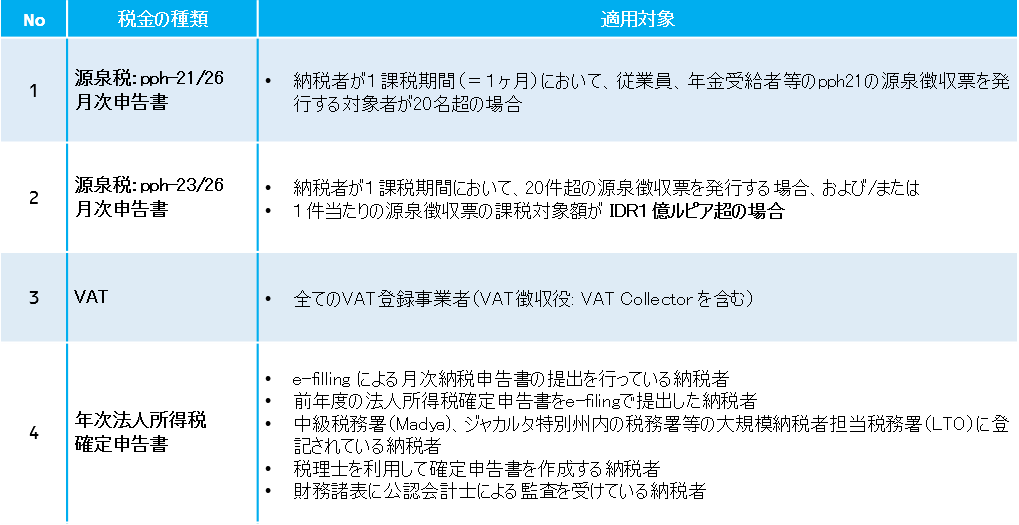

e-filling を使用したSPTの提出義務 (2018年4月1日以降適用開始)

2018年4月1日以降、納税者は年次および月次の納税申告書を e-fillingのシステムを利用して提出しなければなりません。 PMK-9によれば、e-fillingによる提出が求められる納税申告書は下記のとおり。

e-filling による納税申告が義務付けられている納税者が e-fillingを利用せずに納税申告書を提出した場合、税務署は納税申告書の提出を認めず、未提出として処理されます。ついては、税務署からの納税申告書提出の督促、提出遅延の罰則金等が生じる可能性があるため、ご注意ください。

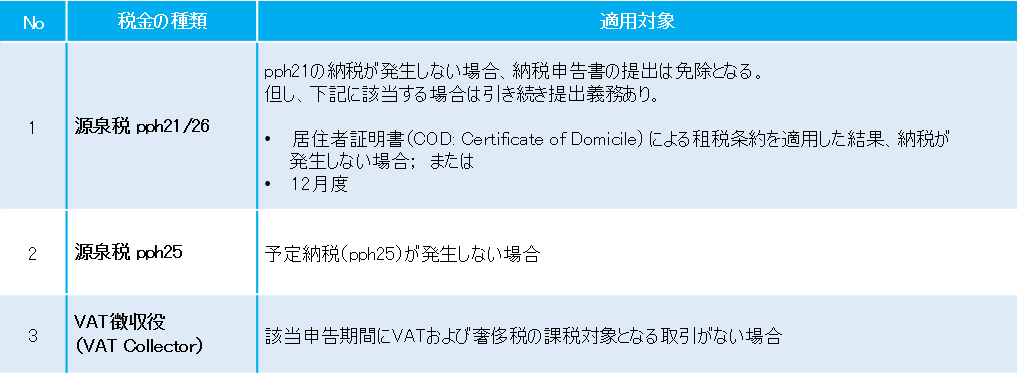

納税が発生しない場合の納税申告書の提出義務

従来、源泉税pph21およびpph25は納税が発生しない場合でも、「納税なし」として申告書の提出が義務付けられていましたが、PMK-9により下記のとおり変更となりました。

年次法人所得税確定申告書の提出期限の延長

- 納税法人は、法人所得税確定申告書提出期限(会計年度末から4ヶ月後)から、最長2ヶ月の期限延長の届出書を提出することができる。但し、届出書の提出時に暫定的な財務諸表の提出および所得税が発生する場合は納税も必須。

- 提出期限の延長をした納税法人で、仮申告時の納税額が最終的な納税額を超過した場合、当該納税法人は下記の対応が認められている

- 超過分を他の納税に充当する、または

- 還付申請をする

財務大臣規則 No.15/PMK.03/2018 (“PMK-15”) “総売上高の計算の代替法について”

- 税務監査の際、税務署が納税者(個人・法人)の総所得についての検証が困難と判断した場合、他の代替方法により総所得を計算します。総所得の検証が困難と判断されるケースは下記の通り。

- 会計取引の記録や帳簿が維持されていない、または

- 十分な会計取引の記録、帳簿もしくは関連書類等が提出されない

- 上記のような状況において、税務署は下記のデータを基に総所得を計算します。

- 現金もしくは非現金による取引

- 資金の流れ

- 売買の単位および/または量

- 生活費の計算

- 純資産の増加

- 前年度の所得税確定申告書または税務監査の査定結果

- 経済的価値の推定、および/もしくは

- 比率計算

納税者が会計取引の記録、帳簿、関連書類等を適切に維持している場合、特に、納税者が監査済み財務諸表を有している場合においては、税務署は上記のような方法を総所得の計算法として代替することはありません。