PDF版はこちらから

国税総局長規則 No. 29/PJ/2017 (“PER-29”) 国別報告書 (CbCR) に関する新規則

国税総局(DGT)は、2017年12月29日付でCbCRに関する新規則PER-29を公布しました。

当該規則は、関係会社間取引のある納税者に対し、マスター・ファイル、ローカル・ファイル、CbCRの三部形式による移転価格文書の保持を規定した財務大臣規則 No.213/PMK.03/2016 (“PMK-213”)のうちの、CbCRに関わる細則です。

PER-29の要約は下記のとおりです。

PER-29のポイント

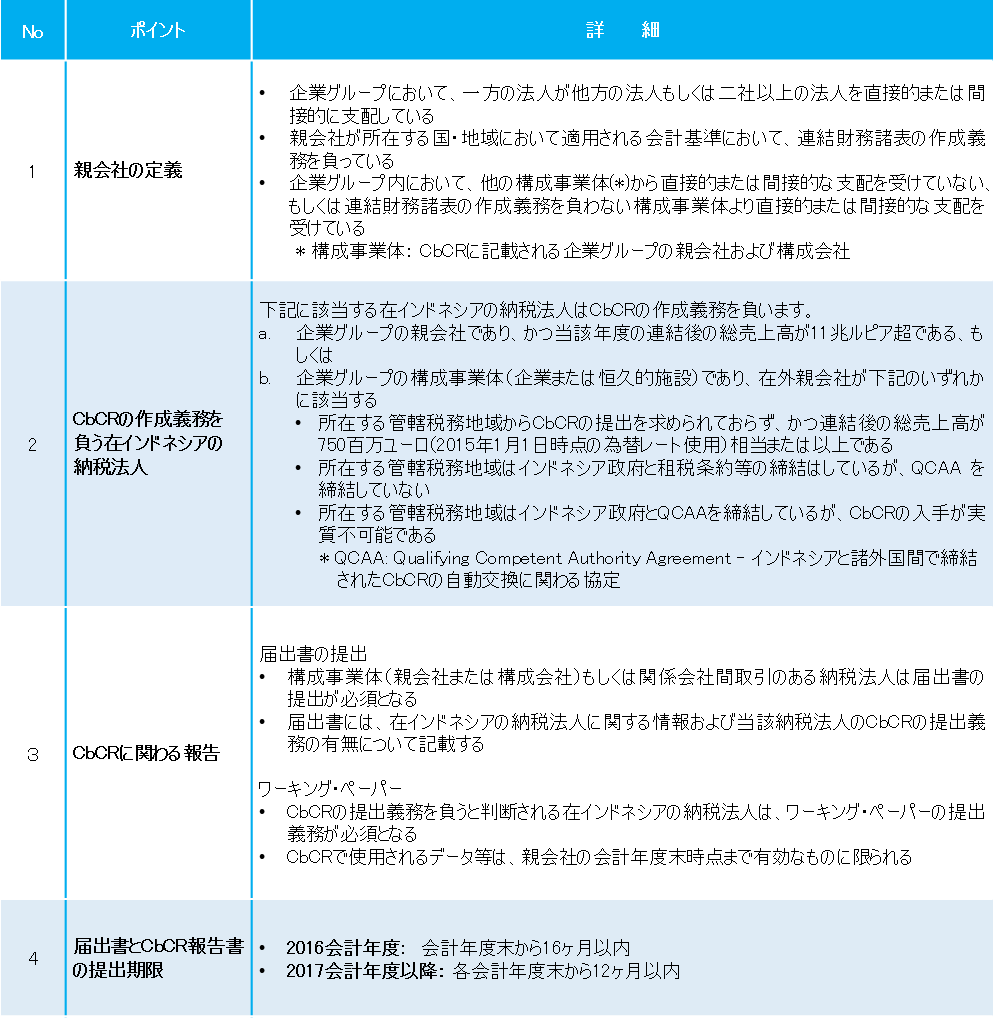

PER-29では、CbCRの提出義務を負う在インドネシアの法人納税者の判断基準および報告の仕方について規定しています。 この規定により、納税法人によっては、移転価格文書で要求される全ての文書(マスター・ファイル、ローカル・ファイル、CbCR)の作成が求められることになります。

移転価格文書の作成が求められる条件は下記のとおりです。

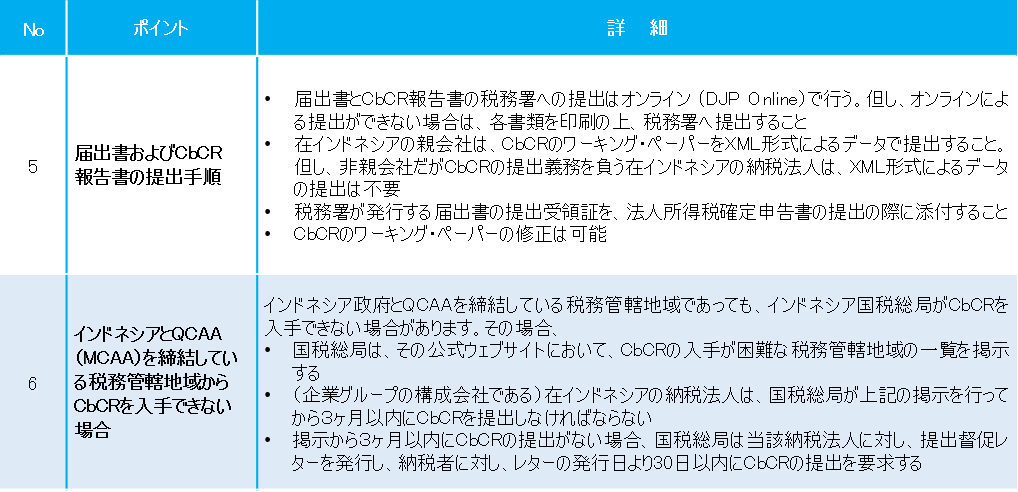

*1: 親会社が管轄税務地域においてCbCRを提出しており、インドネシア政府が自動情報交換制度に基づいて、当該CbCRを入手可能な場合

*2: 親会社は管轄税務地域においてCbCRの提出を求められていない、当該管轄税務地域がQCAAに署名していない、または、インドネシア国税総局がCbCRを入手することが困難な場合

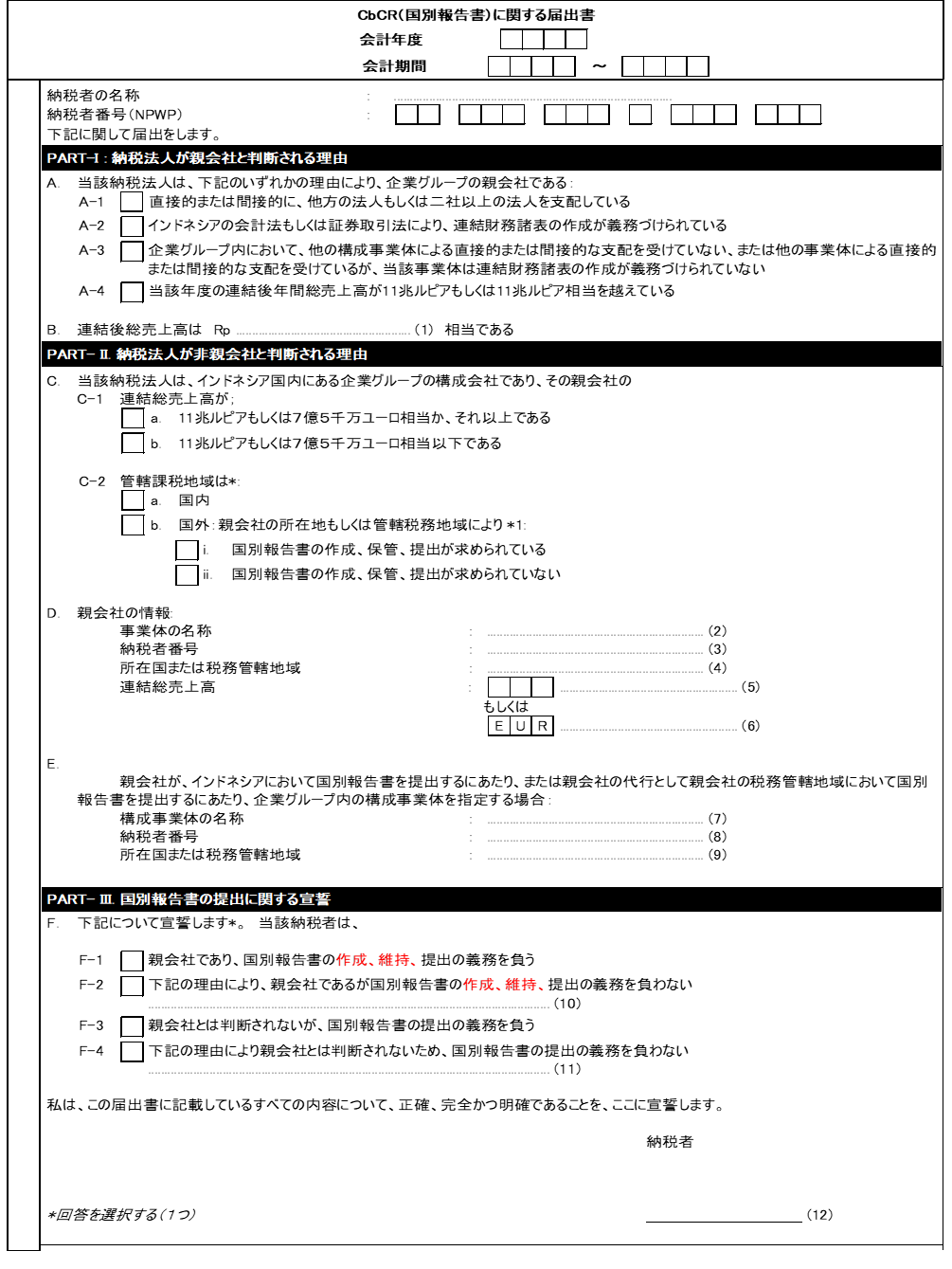

CbCR(国別報告書)に関する届出書