概要

- 税額の計算を目的とした負債資本比率に関する実施細則・・・国税総局長規則 PER-25/PJ/2017(“PER-25”)

- e-Faktur(電子タックス・インボイス)の作成および報告について・・・国税総局長規則 No. 31/PJ/2017 (“PER-31”)

- 土地もしくは建物の所有権の譲渡に係る所得税の納付および土地・建物の売買契約書(PPJB)の検証手順についてのガイダンス・・・租税総局長回状 No. 40/PJ/2017 (“SE-40”)

PDF版はこちらから

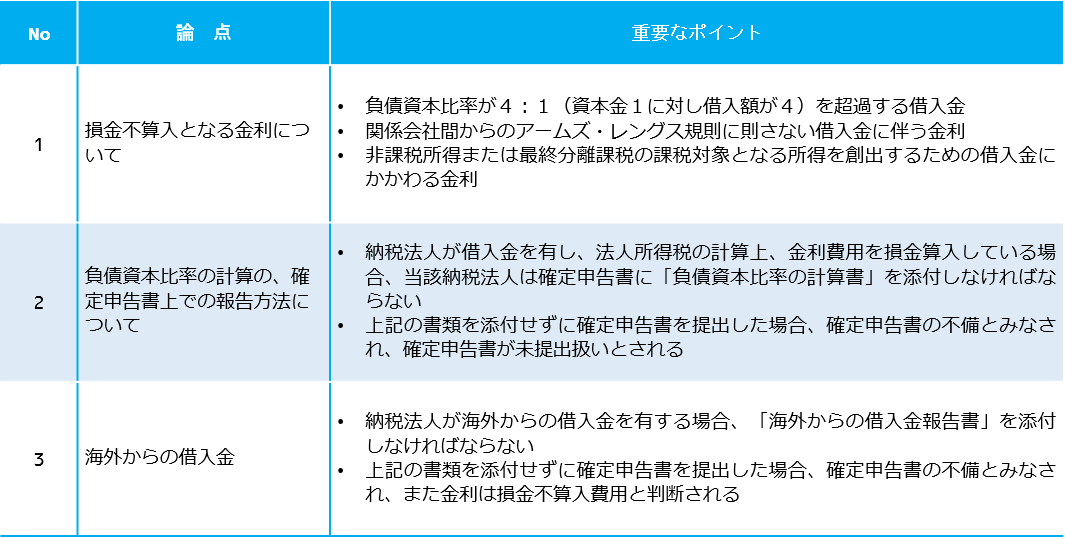

国税総局長規則 PER-25/PJ/2017(“PER-25”) 税額の計算を目的とした負債資本比率に関する実施細則

2015年に財務省は財務大臣規則 No.169/PMK.010/2015 (“PMK-169”) を公布し、所得税の計算を目的とした負債資本比率に関する実地細則を公布しています。当該規則では、負債資本比率が4:1を超える場合、その負債に伴う金利は4:1の比率分までに制限されることを定めています。

このたびPMK-169の実地細則としてPER-25が発布され、負債資本比率の計算方法および海外からの借入金の報告を、どのように確定申告書上で行うかについて規定しています。PER-25の概要は下記のとおりです。

当該 PER-25は2017年会計年度から適用されます。

当該 PER-25は2017年会計年度から適用されます。

負債資本比率の計算書

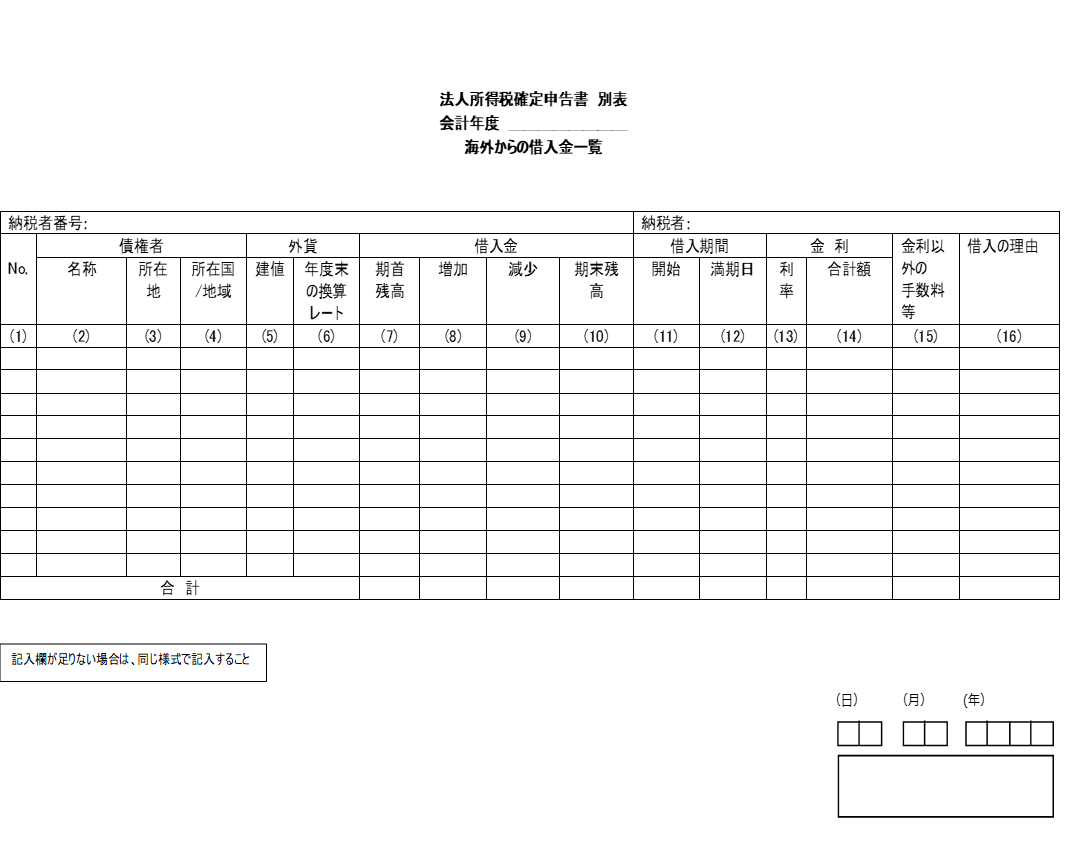

海外からの借入金一覧

国税総局長規則 No. 31/PJ/2017 (“PER-31”) e-Faktur(電子タックス・インボイス)の作成および報告について

PER-31はe-Fakturの作成および報告方法について規定した国税総局長規則 No. PER-16/PJ/2014の再改定です。

PER-31によれば、もしVAT登録業者が納税者番号(NPWP)を保有しない個人の最終消費者に課税物品の販売もしくは課税サービスを提供した場合、下記のいずれかの最終消費者を特定する情報をe-Faktur上に記入する必要があります。

- 最終消費者が、

- インドネシア人の場合、身分証明書(KTP)に記載している氏名および所在地。外国人の場合、パスポートに記載している氏名

- インドネシア人の場合はKTP番号、外国人の場合はパスポート番号を記載し、いずれも納税者番号はゼロ表示(00.000.000.0-000.000)にする

もしVAT登録業者が上記のデータを記入しない場合、e-Fakturを発行することができません。但し、VAT登録業者が小売業者の場合、この規則は適用されません。

PER-31 は2018年4月1日より有効です。

租税総局長回状 No. 40/PJ/2017 (“SE-40”)土地もしくは建物の所有権の譲渡に係る所得税の納付および土地・建物の売買契約書(PPJB)の検証手順についてのガイダンス

国税局は、土地もしくは建物の所有権の譲渡に係る所得税の納付および土地・建物の売買契約書の検証手順について規定した PER-18/PJ/2017に関連して、そのガイダンスとしてSE-40を公布しました。

SE-40によれば、国税局は実質的(物質的)検証を実施し、下記の項目を基に、土地・建物の譲渡価格が適正であるかを判断します。

- 売主と買主の間に特別な関係を有しているか

- 譲渡価格が、直近に発行された不動産税の納税通知書(SPPT PBB)に記載された不動産課税評価額(NJOP)よりも低額かどうか

- 譲渡価格が(開発会社等が発行した)パンフレットに記載されている価格より低額かどうか

- 検証の申請書に記載した不動産の所在地や寸法と、権利書に記載された情報が一致するかどうか

- 譲渡価格が国税局が局内外で入手したデータによる市場価格より低額かどうか

譲渡価格が実勢価格と比較して適正ではないと判断された場合、国税局は納税者に対し実勢価格と乖離している理由を問う質問状を発行します。