インドネシアでの納税は、『自己申告』に基づきます。ついては、納税者は税法に則り、所得税等を計算し、納税および申告をする義務を負っています。これに対し、国税局は納税額の算出および納税申告が適切に行われているかどうかを確認するため、原則、過去5年間分の納税申告(法人税、源泉税、付加価値税(VAT))に対して税務調査 (Tax Audit) や検証 (Tax Verification) を行い、その結果として、税務査定書 (Tax Assessment Letter) を発行する権利があります。

(1) 税務調査の対象

納税者が、予納や源泉税の前払による所得税の過払い分や、仮払いVATの還付申請を行った場合、税務調査の対象となります。これは法人に限らず、個人でも同様です。その他、下記に該当する納税者は、税務調査の対象となる可能性が高いです。

i. 納税が過払いになっている(過払い分の還付請求をするかどうかは不問)

ii. 法人の納税者で、赤字決算の場合

iii. 会計年度の変更、財務諸表を作成する上での通貨の変更や固定資産の再評価がされた場合

iv. 確定申告の提出が期限内に完了していない場合

v. 企業合併、組織の再編成等がされた場合

(2) 税務調査の実施(流れ)

{kind=link}

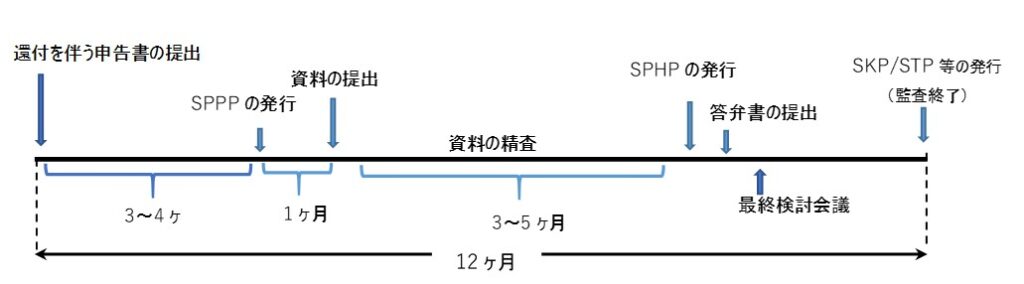

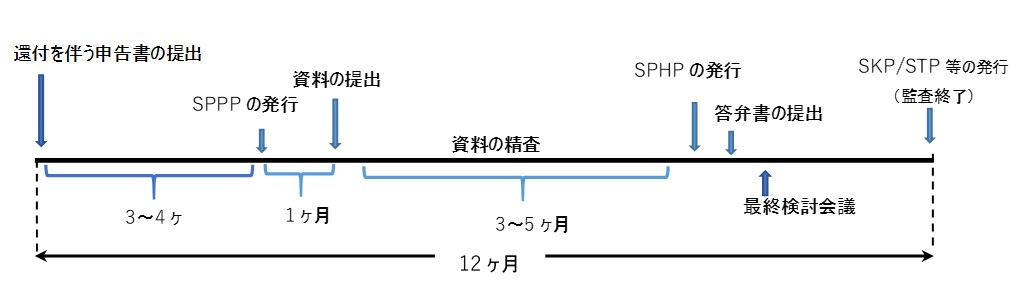

① 税務調査通知書(SPPP)の発行

税務調査は、ある日突然、調査担当官がSPPPを持参して、納税者の所在地に訪問してくることから始まります。例えば、法人税確定申告時に過払い分の還付希望をした場合、申告書の提出日から3〜4ヶ月頃に通知書が発行されるケースが多いようです。

➁ 資料の提出

納税者は、当該通知書を受領した日から、まずは一週間(暦上)以内に、通知書で提出を求められた全ての資料を税務調査担当官に提出するよう求められます。なんらかの理由で一週間以内に提出できない場合は、その旨を文書等で説明することにより、最長一ヶ月の猶予が認められます。

一ヶ月以内に要求された全ての資料の提出が不可能な場合、税務署は、会計証憑等を精査することなく、税務債務を決定できると税法に明記されていますので、提出は可及的速やかに行うことが重要です。但し、これについては調査担当官の裁量によるため、調査担当官の訪問を受けたら、マメに連絡を取り合い、良好な関係を築くことが望ましいです。

➂ 資料の精査

調査担当官は、提出された資料を基に、通常3〜5ヶ月程の期間で申告内容の精査をします。調査の作業は税務署内で行われることが多いです。

④ 調査査定書(SPHP)の発行

調査担当官により、査定内容および納税不足額の説明をしたSPHPが発行されます。査定書の内容に不服がある場合、納税者はSPHP受領から7営業日以内に答弁書 (position paper) を提出します。納税者が期限内に答弁書を提出しない場合、査定書の内容に同意したとみなされます。

⑤ 答弁書への回答

税務調査官は、答弁書を受領した1~2営業日以内に、税務調査の最終検討会議の日程を納税者に通知します。 会議を通して、税務調査官は答弁書に対する可否を表明します。税務調査官の可否について、納税者が同意する場合、その場で査定書に署名をします。同意しない場合、納税者は、同じ管轄税務署の品質保証チーム、および地域税務署によるレビュー (peer review)を希望する権利を有します。納税者が最終検討会議に出席しない場合、査定書に同意したとみなされます。

⑥ 更正通知書(SKP)または徴税通知書(STP)の発行

税務調査官は、最終検討会議の結果に基づいて、更正通知書を発行します。

*税法上、国税局が、過払いが発生した所得税確定申告書や、過払い分還付申請をした申告書(所得税、VAT等)に税務調査を行う場合、対象となった申告書の提出から12ヶ月以内にSKPおよびSTP等の通知書を発行することが義務付けられています。もし12ヶ月以内に発行されない場合、当該調査対象は、申告内容に不備がないと判断されます。上記以外のケースで税務調査が行われた場合は、SPPP受領後から12ヶ月以内にSKPおよびSTP等の通知書を発行することが義務付けられています。

SKPには査定後に正しいとされる納税額が記載され、STPには、上記の追加納税に伴う遅延罰則金が記載されます。

⑦ 追徴税、罰則金の支払

納税者はSKPやSTP等の通知書に記載された追徴税や罰則金を、それぞれの発行日から1ヶ月以内に納税します。

⑧ SKPおよびSTPへの異議申立て

納税者はSKPまたはSTP等の通知書に同意しない場合、通知書の発行日から3ヶ月以内に、異議申立書を税務署に提出する権利を擁します。

*異議申立てを行う場合も、SKP等で通知された追徴税は、いったん納税する必要があります。異議申立てが認められた場合、当該追徴分は還付されます。

*税務署は異議申立書の提出日から12ヶ月以内に、異議に対する見解を通知する義務があります。

*納税者が異議申立ての見解に対して同意できない場合、見解通知の受領から3ヶ月以内に不服申立書を税務裁判所へ提出することができます。

日本とインドネシアの税務調査で大きな違いは、立証責任はどちらにあるか、という点です。日本では、税務署側に不正の立証責任がありますが、インドネシアでは、納税者側が 「不正がない」 ことを立証責任しなければならないのです!

不正していないことを証明するって…結構難しいです。ある日突然、税務調査担当官が訪れても慌てなくてすむよう、日頃から会計取引に関わる全ての証憑類を、正しく整理して保管しておくことが、追徴なしに税務調査を無事に乗り切る秘訣です!