※個人確定申告書の和訳をこちらからダウンロードできます。

(1)個人納税者

税法上、下記のいずれかに該当する個人は、インドネシアの税務上の居住者とみなされます。

① インドネシアに住所がある

② インドネシアに、12ヶ月以内に183日超滞在している

③ 課税年度内にインドネシアに滞在し、インドネシアに居住する意志がある

原則、6ヶ月以上インドネシアに居住し、就労を行う外国人は、KITAS(一時滞在許可証)IMTA(就労許可証)とともに、納税者番号(NPWP)の取得も義務づけられています。一度NPWPを取得すると、全世界所得をインドネシアで申告+納税することになり、この義務はNPWPを抹消するまで継続します。逆に、原則、6ヶ月以内であればNPWPの取得義務はなく、個人所得税の確定申告はしなくて良いのです。

駐在員の方の場合、主に、下記のいずれかの方法で給与を支給されていると思います。

i. インドネシア国内(=現法からの給与)のみ

ii. インドネシア国内(=現法からの給与)+ インドネシア国外(=海外本社からの給与)

iii. インドネシア国外(=本社からの給与)のみ

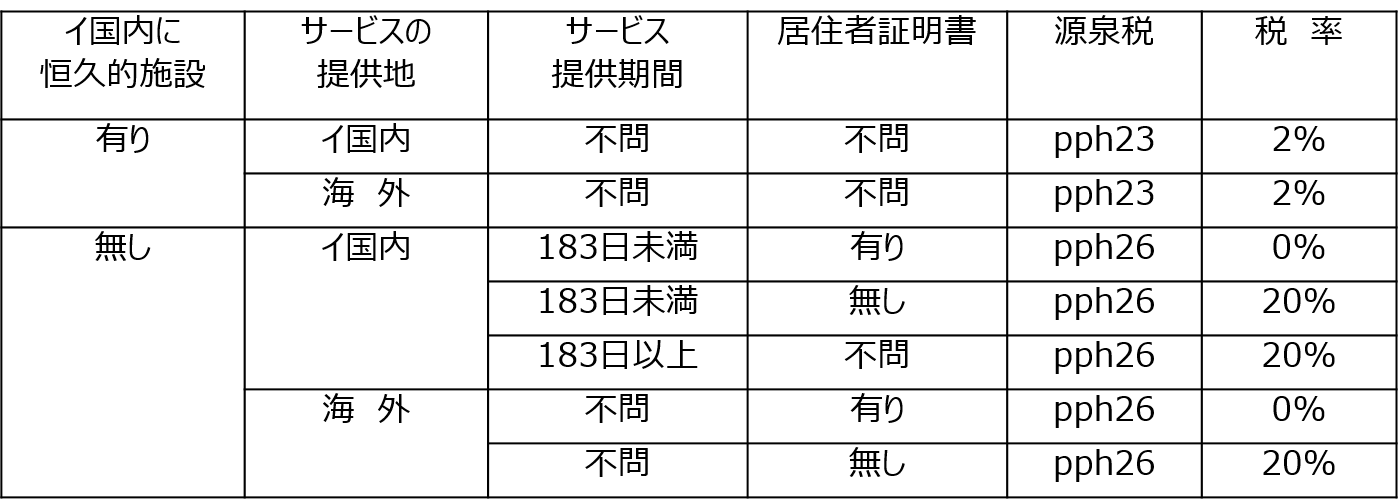

ご注意いただきたいのは、インドネシア国内所得か海外所得かを判断するポイントは、『給与をどこで誰から受け取るか』 ではなく、『誰が給与費用の負担者か』 である点です。日本本社が駐在員の日本にある銀行口座に、直接給与の振り込みをした場合、これは海外所得です。ただし、本社がインドネシアの現法に、当該給与の立替精算を請求するのであれば、給与負担者は現法になるため、当該給与はインドネシア国内所得と判断します。

また、その他の注意点としては、6ヶ月以内の滞在でもインドネシア国内で(現法等から)給与の支給があった場合、支給者側は当該給与を 『非居住者への報酬支払』 として扱い、源泉税pph26を納税し、受給者へ源泉徴収票を発行する必要があります。 受給者はNPWPを保有していないため、インドネシア国内において、自身で納税および確定申告をする義務はありませんが、居住国で確定申告をする際、前述の源泉徴収票を添付し、外国税控除の申請が必要となります。

(2) 課税対象

給与、賞与、退職金、年金、家賃、資産の売却益、その他報酬等。

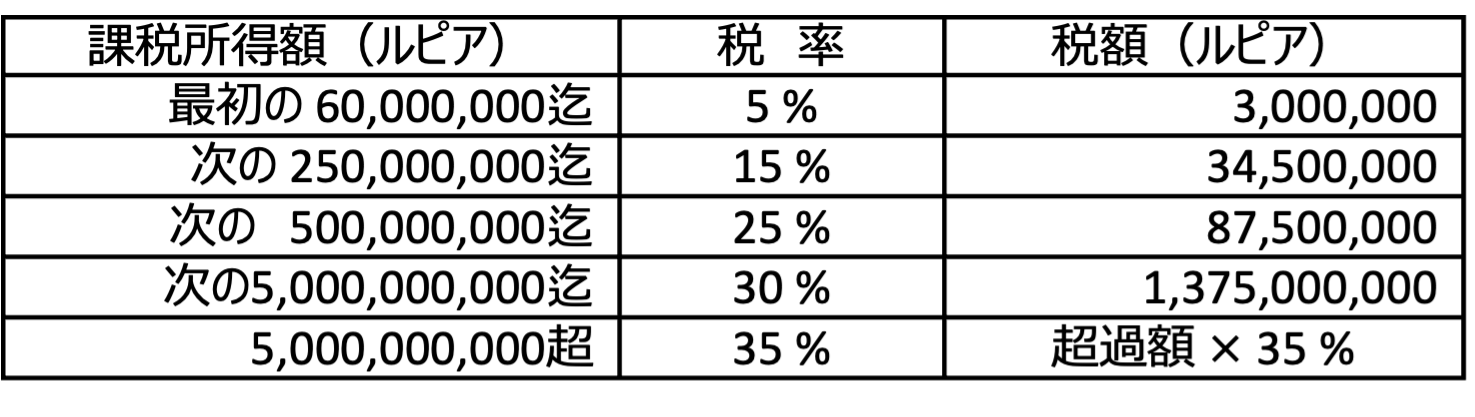

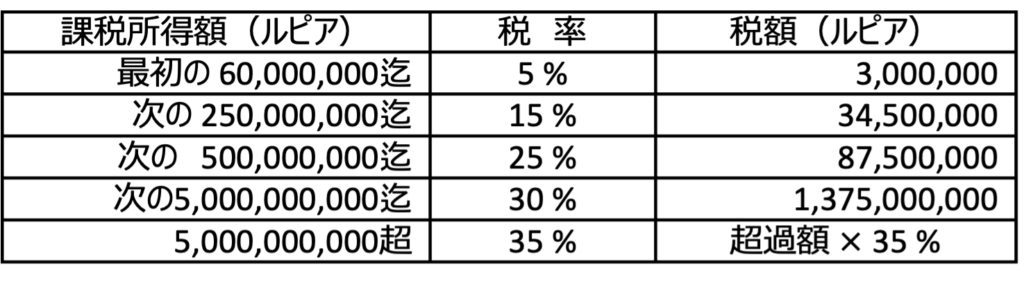

(3) 個人所得税率

{kind=link}

{kind=link}

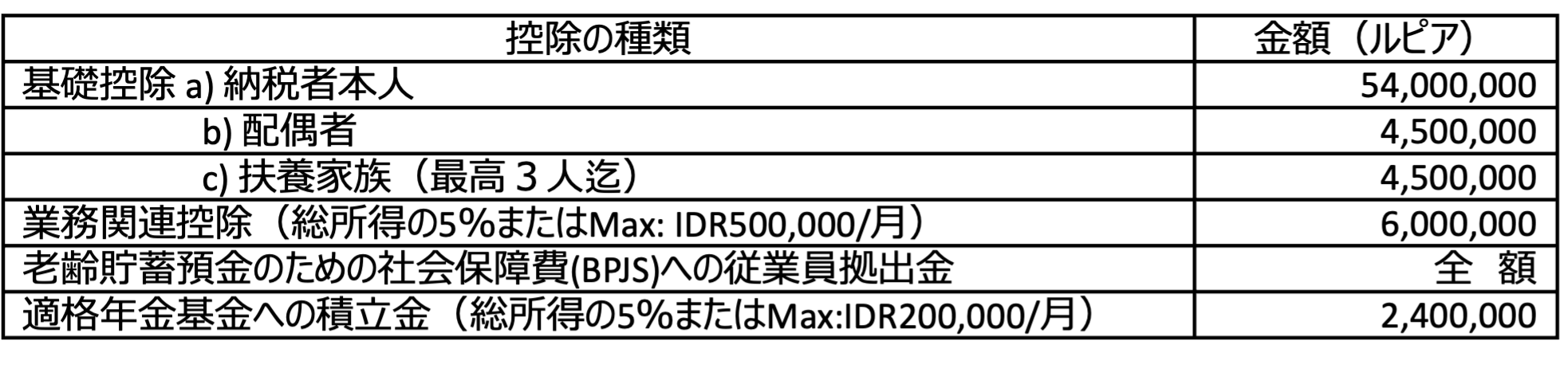

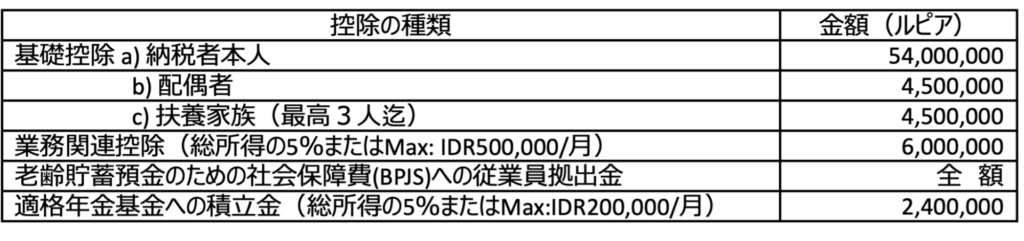

(4) 所得控除(PTKP)

{kind=link}

(5) 納税方法

前述のとおり、インドネシアに6ヶ月以上滞在し就労する外国人はNPWPを取得し、全世界所得に対する納税および確定申告を、インドネシアで行わなければなりません。インドネシア国内所得は、支給者側が月次で従業員所得源泉税(pph21)として納税していますが、国外所得については、自己申告で納税が必要です。

海外所得の自己申告は、支給者側による給与証明書の発行が必要となります。一般的に、証明書は会社のレターヘッドを使用して作成し、支給日と支給額等の詳細の記載、財務部や人事部等のマネージャー以上の権限者による署名が必要です。

前述のとおり、個人所得税は累進課税ですので、確定申告時には国内所得と海外所得を合算した総所得額に対する総所得税額を算出し、そこから前払納税分(=pph21)を差し引いた不足分を納税します。