インドネシア特有の会計論点!というわけではないですが、知識のブラッシュアップという観点から、基本に立ち返って、会計の一つのゴールである財務諸表について取り上げたいと思います。

そもそも財務諸表とは?

例えば、身体の状態や能力を測定する時をイメージしてください。人の身体の状態を表すなら、身長は㎝で、体重が㎏が一番シンプルな指標です。能力を測定するなら、握力は㎏で測り、足の速さは100メートルを何秒で走るかを測ります。同じように、企業の状態や能力を、お金の単位(円、ドル、ルピア)で測定する方法が会計です。そして、測定結果を集計して、分り易く纏めた成績表が財務諸表になります。ただし、分り易く纏めたと言っても、現在は測定の対象である企業や取引自体がかなり複雑化しているため、財務諸表も複雑化してきています。

はじめの一歩、貸借対照表

財務諸表にはいくつか種類がありますが、基本的には次の三つを覚えてもらえれば大丈夫です。

・貸借対照表(B/S)

・損益計算書(P/L)

・キャッシュ・フロー計算書(C/F)

※ただし、現在は損益計算書(P/L)ではなく、包括利益計算書(C/S)と言ったりもします。

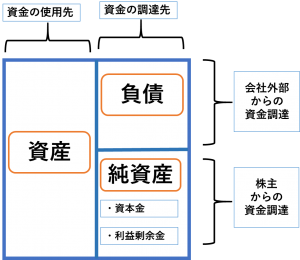

この三つの財務諸表の中で、一番最初に誕生したのが、貸借対照表(以下B/S)です。一説には、古代エジプト時代に王族の資産を管理するために作られた財産目録がその起源と言われています。図にもあるように、B/Sとは、ある時点の資産、負債、純資産の状態を表しています。右側が、会社の資金の調達先であり、左側が会社がその資金の使用先、言い換れば、投資先を表しています。

・資産

B/Sの資産は、預金や機械、土地など会社が所有している資産です。会社が調達した資金の、投資先を表しています。

・負債

負債とは社外からの資金調達分になります。借金と言った方が、馴染み易いかもしれません。例えば、銀行からの借入金や社債などが該当します。

・純資産

資産、負債に比べたらイメージが難しいかもしれません。純資産は大きく分けて、資本金と利益剰余金(利益)で構成されています。資本金は、会社の所有者である株主からの拠出金です。そして、もう一つ大切な概念が利益、いわゆる儲けです。なぜこの儲けが純資産に計上されるかというと、これが株主の取り分になるからです。

例題

では、簡単な例題を使って、B/Sの数字をシュミレーションしたいと思います。

1月31日

Aさんは、自己資金100円でA商事を設立しました。設立と同時にA商事は銀行からも100円借り入れています。

2月28日

A商事は150円の商品を現金で仕入れました。

3月31日

A商事は150円の商品を200円で売却をしました。そして、銀行から借りていた100円を返済しました。

解説

1月31日の財務諸表で、銀行からの借入金が負債に、Aさんの自己資金が、純資産に、それぞれ100円づつ計上されています。つまり、異なる資金調達先から、合計で200円を集め、現金で保有している状態です。

2月28日の財務諸表では、現金200円となっていた資産が、現金50円、商品150円となっています。これは、現金150円を商品150円に投資したと言えます。

3月31日で、A商事は商品を200円で売ることにより50円の利益を獲得しています。これは商品に投資をした150円が200円で回収出来たことを意味しています。1月の財務諸表と比べると、現金の残高は減っていますので、会社の財務状態は悪化しているかのように見えます。しかし、実際には負債は解消されており、利益も発生しているので、むしろ改善していると言えるでしょう。

今回は財務諸表の中でも、貸借対照表を中心に解説しました。残り二つの財務諸表については、次回で触れたいと思います。

コメント