貸借対象表だけじゃ不十分?

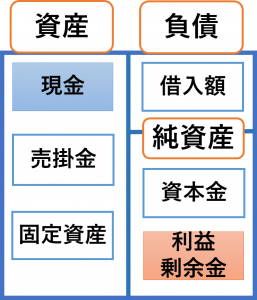

前回は、財務諸表の中でも、初めの一歩である貸借対照表(B/S)について、ある時点における会社の資産、負債、純資産の状態を表したものであるとご説明しました。B/Sには、現金、売掛金、固定資産、借入金などの勘定科目が登場しますが、中でも重要なのは、現金と利益剰余金と言えるでしょう。利益剰余金とは、財務諸表を作成した時点における利益の合計金額です。企業の目的は、この利益剰余金を増やすこととも言えるので、重要な項目です。また、現金も重要項目の一つです。たとえ利益が出ていたとしても、現金がショートしてしまえば、黒字倒産になる可能性もあります。逆に言えば、現金さえあれば赤字でも倒産を回避できる可能性があります。

B/Sに登場する勘定のうち、利益剰余金と現金が最も重要とご説明しましたが、これらの勘定を年度ごとに比較しただけでは、増減が生じた理由が判らないため、業績を評価することができません。そこで必要となるのが損益計算書(P/L)とキャッシュ・フロー計算書(C/F)です。

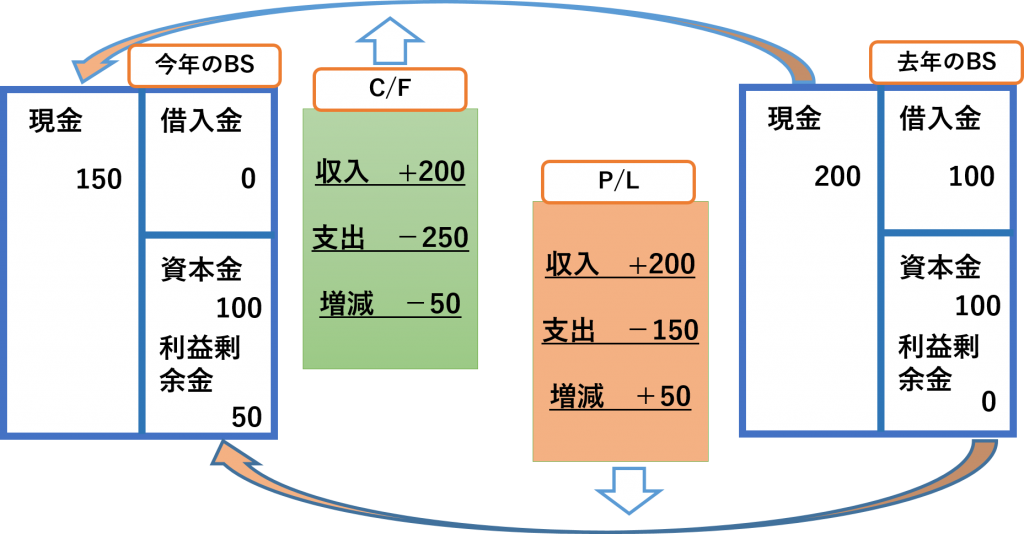

B/Sは企業の「ある時点におけるストック(累積結果)」を表すのに対し、P/LとC/Fはフロー(累積までの流れ=どうして、そのような累積結果になったのか)を表しています。つまり、B/Sでは、資金の調達先(資本・負債)と投資先(資産)のバランスを表示し、P/Lでは、その投資により、どのように利益が生じたかを、C/Fでは、現金がどのように増減したかを表しているのです。

損益計算書の見方(P/L)

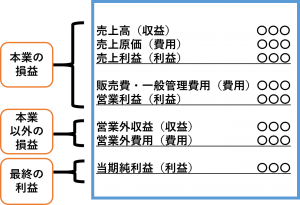

損益計算書(P/L)は、ある一定期間の収益と費用の状況を表した財務諸表です。

P/Lでは、最終の当期純利益にたどり着くまでに、途中でいくつかの利益を計算しています。

・売上利益

「売上利益=売上高-売上原価」で計算する、いわゆる「粗利」です。

・営業利益

「営業利益=売上利益-販売費・一般管理費」で計算する、本業で稼いだ利益をさします。営業利益は本業の収益力を表すため、業績予測の観点から、とても重要です。個々の状況にもよりますが、最終的な当純利益が赤字であったとしても、営業利益が黒字の場合は、収益力自体があると予想できます。一方、当期純利益が黒字でも、営業利益が赤字の場合は、収益力が衰え赤字体質になっているのでは、という疑念が沸いてきます。

・当期純利益

「当期純利益=営業利益-営業外損益」で計算する、最終的な儲けです。為替の影響を受けやすい企業などは、営業利益が黒字ですが、当期純利益が赤字であったり、その逆もあります。

今回はB/SとP/L、C/Fの関係と簡単なP/Lの見方についてご説明しました。次回はC/Fについて取り扱う予定です。

コメント