今回は、良く質問をいただく 「海外への送金に関わる源泉税」 について、解説していきたいと思います。

やっかいな源泉徴収税

なかでも頻繁にいただく質問に、「本社からの技術支援に対する支払いが、どうしてインドネシアの課税対象になるのか?」というのがあります。これは、「インドネシアの税務 その1」 の 1-(3) でご説明した「非居住者への不労所得やサービス対価等の支払を課税対象とする源泉税(pph26)」のことです。

サービス等の国外取引に関わる納税の基本は、「価値が生まれたところで納税」です。 インドネシア課税地域内で「サービスが提供された=価値が発生した」場合、当該サービスへの対価はインドネシア課税地域内で発生した所得と判断され、その所得に伴う税金を徴税する権利は、インドネシアに帰属すると考えるわけです。 とはいえ、サービス提供者(=請求者)が海外の企業の場合、インドネシアの税金を納税するのは困難なため、請求を受けたインドネシアの会社が、売上(=請求額)から源泉し、納税することになります。

例えば、インドネシアにある現地法人の要請で、日本の本社が技術者を派遣した場合、この技術支援への対価の請求は、 「非居住者(本社)へのサービス(技術支援)対価の支払い」のため、pph26の課税対象となります。サービス対価に対するpph26の基本税率は20%ですので、本社からの請求額(NET)を100とした場合、pph26の20を控除し、実際の本社への送金額は80になります。

100・・・請求額

(20)・・・pph26控除額

80・・・本社への送金額

ただし、もし、本社の日本における居住者証明書があれば、租税条約を適用して、税率を20% ⇒ 0% にすることができるのです!この居住者証明書は、インドネシア国税当局の指定のフォーマット があり、請求者側の管轄税務署に、インドネシアとの租税条約締結国の居住者であることを証明してもらうものです。

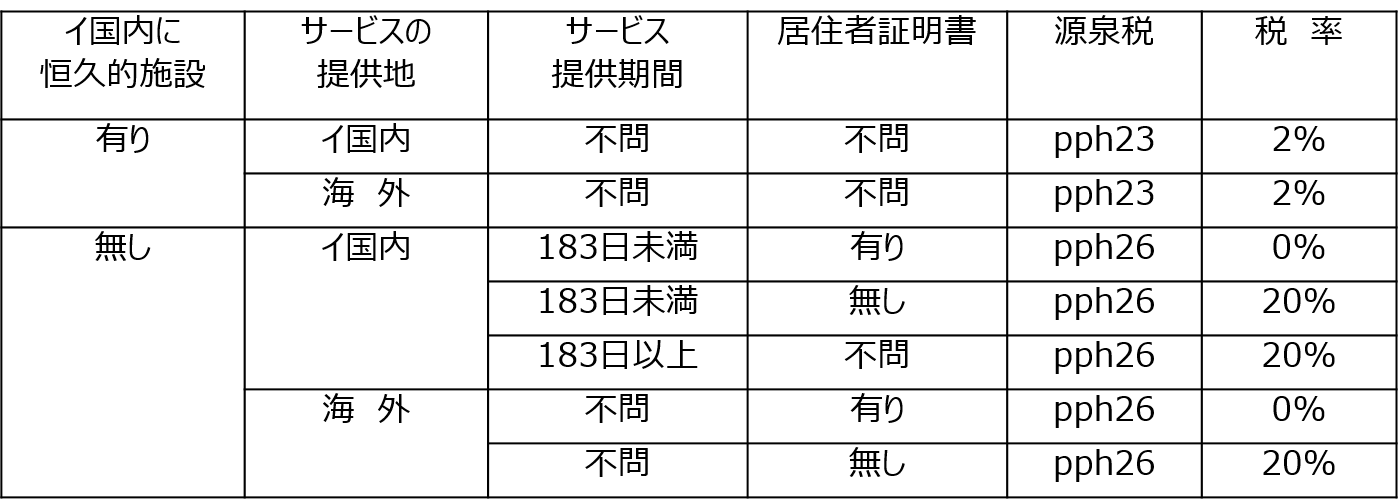

注意が必要なのは、サービスを提供した会社が、インドネシアに恒久的施設(PE:駐在員事務所、支店等)を保有している場合です。この場合は、源泉税pph23が適用になり(pph23はイ国内企業が対象になる内国税)、基本税率は2%です。

また、エンジニア等がインドネシアに派遣され、183日以上滞在(*1)すると、恒久的施設があると見做されるため、税法に則れば、この場合もpph23の課税対象となります。しかしながら、pph26の課税対象として処理されることが慣例になっており、実際の税務監査でもpph26の未納として追徴対象として指摘されます。

*2:上記の説明どおり、税法に則ればpph23が該当するところ、慣例的にpph26が適用されています。

{kind=link}