外資企業がインドネシア国内で建設事業を行いたい場合、2つの進出形態があります。現地法人を設立するか、建設業駐在員事務所(以下、建設REP)を開設するかです。現地法人を設立する場合、外資の上限は67%と制限されますが、内資の建設業者と同様に直接工事の請負をすることができます。一方の建設REPは、直接工事の請負をすることはできないため、内資企業とジョイント・オペレーション(以下、JO)を組む(つまり、JO構成員になる)ことにより、工事案件の入札および建設活動を行うことができます。ただし、あくまでインドネシア国内での建設工事を行うために組織する共同事業体なので、法人格を有するものではありません。 今回は、このJOにかかわる税金について、ご説明したいと思います。

まず、JOには、下記の2つの種類があります。

- 利益分配型(Profit Sharing Method)

- 売上分配型(Revenue Sharing Method)

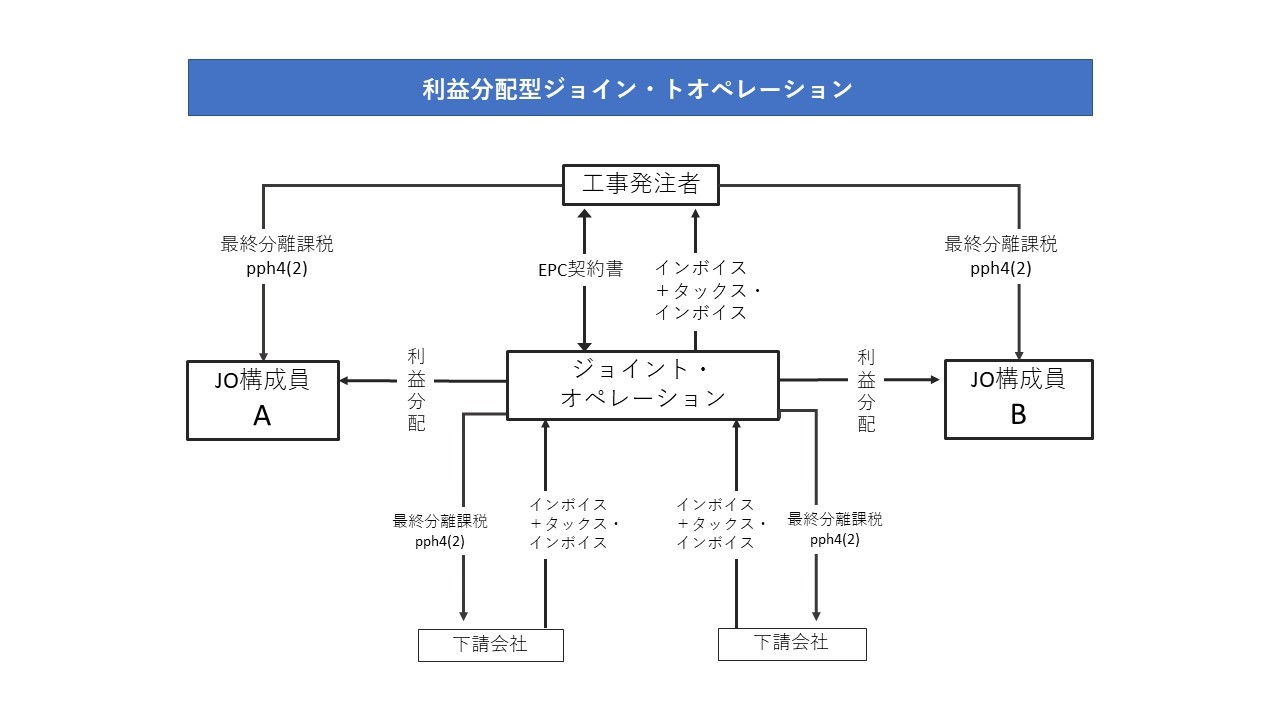

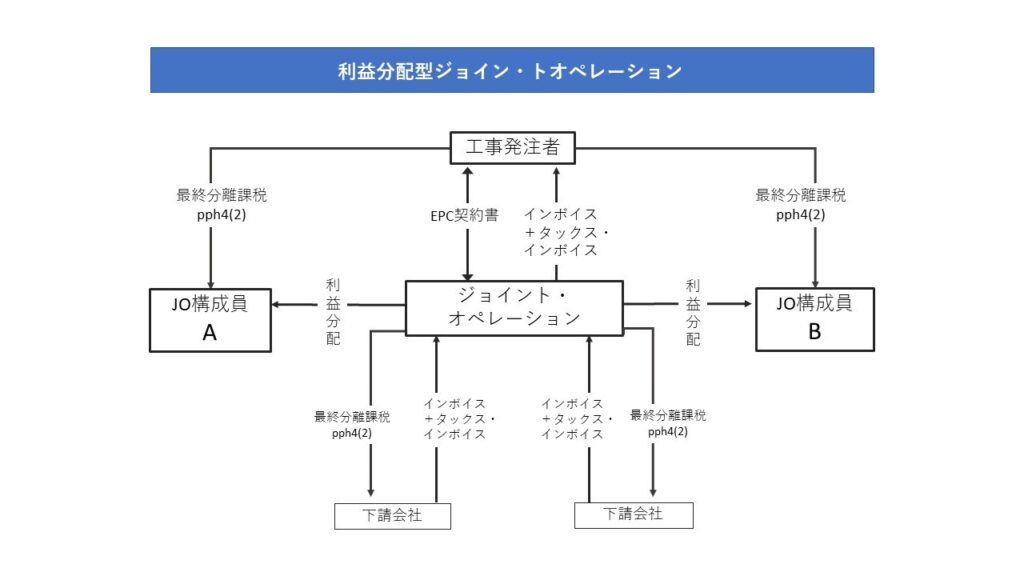

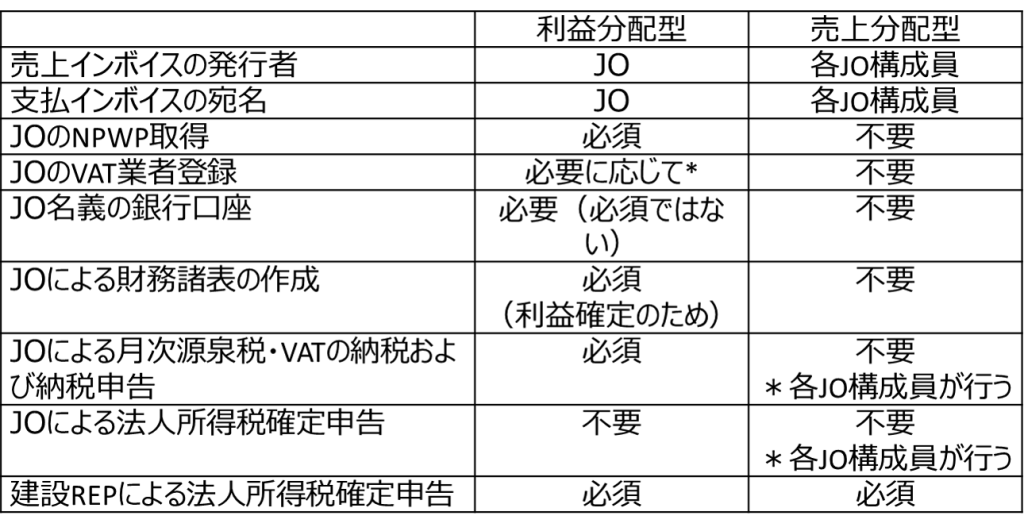

利益分配型では、JOが工事発注者(プロジェクト・オーナー)に対して請求書を発行し、またサプライヤーや下請業者はJO宛に請求書を発行します。 この場合、JOは税法上は法人格があるとみなされ、納税者番号やPKP(VAT業者)の取得が必要となります。 法人所得税確定申告の義務は負いませんが、各JO構成員の利益を確定するために、財務諸表の作成は必要となります。

{kind=link}

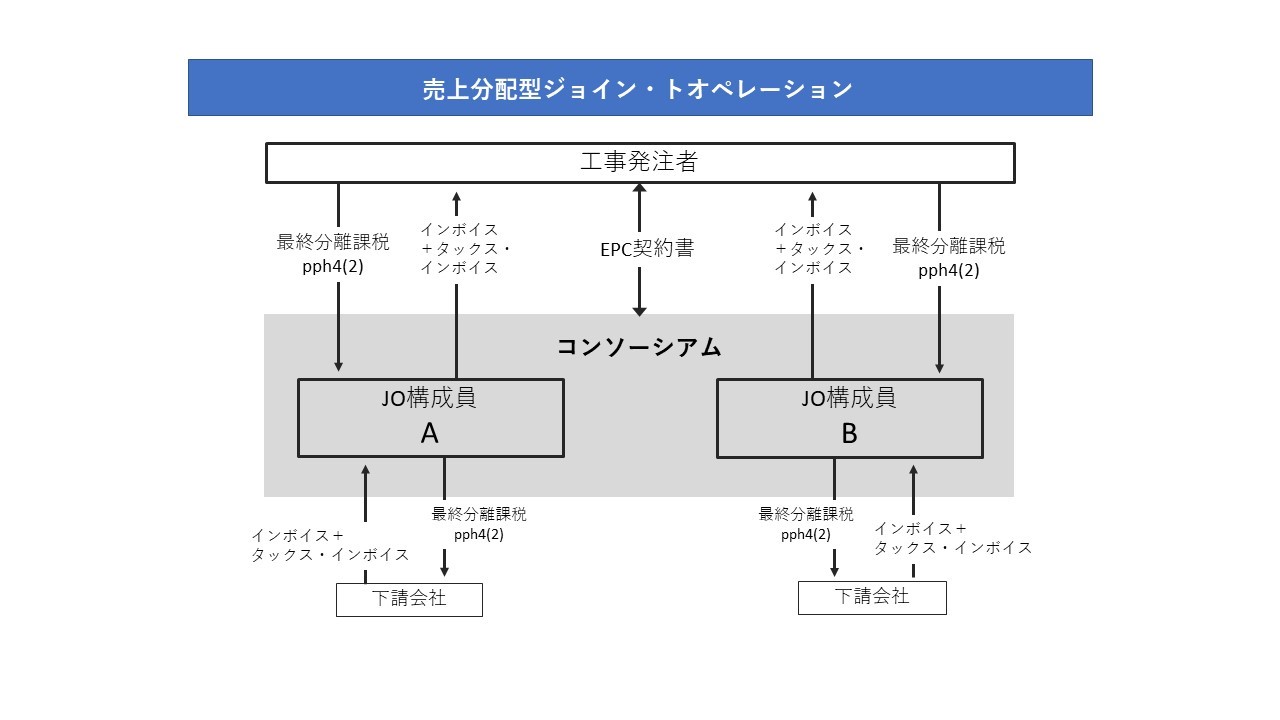

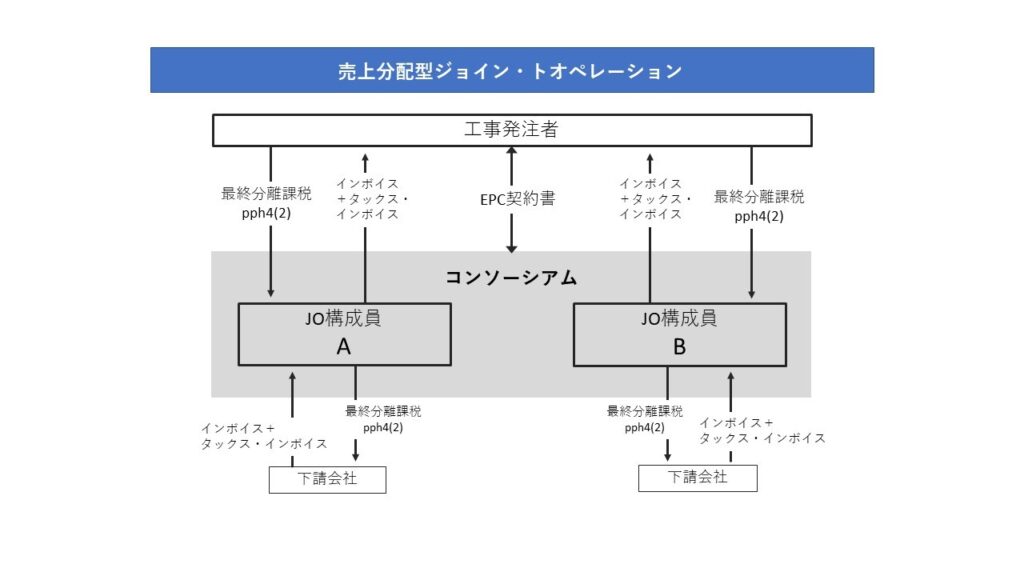

一方、売上分配型では、JOは入札のために便宜上構成しなければなりませんが、各JO構成員は、工事発注者に対して、自らが担当している請負契約分の請求書を発行することになります。また、サプライヤーや下請業者はJO構成員に対して請求書を発行することになります。この場合、JO構成員は、現法の建設会社と同じように、財務諸表の作成および法人所得税の確定申告を行わなければなりません。

{kind=link}

利益分配型と売上分配型、それぞれ作業が異なってくるのは、前述の表を見ていただくとお分かりいただけると思います。一見、売上分配型の方が作業が少なくて済みそうですが、そうとは限らないというのが悩ましいところ…。どちらの方法を選ぶかには、いろいろと押さえておかなければならないポイントがあるのです。

…… っと、その前に、建設事業にかかわる法人所得税について、おさらいをしましょう。

「インドネシア税務 その2」でご説明したとおり、建設事業にかかわる売上は最終分離課税pph4(2)の課税対象になります。 税率は、建設業のライセンスの有無、公共事業省による格付により1.75/ 2.65/ 3.5/ 4 %のいずれかが適用されます。最終分離課税なので、請求先(=工事発注者)が源泉および納税をするため、基本的に確定申告時の納税は発生しません(注:実現為替差益等のその他利益に対しては、別途、基本税率を適用させて所得税額を計算の上、納税します)。

(税率の詳細はこちらを参照)

さらにっ! 建設REPの場合に忘れてはならない、もうひとつ大事な税金があります!!!!

それは、税引き後支店利益に対する源泉税pph26(基本税率:20%)です。 通常の法人税の計算と同様に、会計上のPLに税務調整を行い(上記の最終分離課税納税分は費用算入可能)、pph26の納税額を算出し、決算の翌月10日までに納税を行う必要があります。

では、本題に戻ります。

利益分配型か売上分配型のどちらを選ぶかにあたって、要検討と思われる主だった事項を挙げてみましょう。

1.工事発注者の意向

請負側が売上分配型を切望しても、工事発注者がYESと言ってくれなければできないわけで…。工事発注者側から見れば、自分たちの作業を軽減できるのは、JO窓口が一本になる利益分配型です。なので、利益分配型でなければ契約しない、という工事発注者は珍しくありません。工事発注者に対するインボイスをJOとして発行する場合、これは税法上、利益分配型JOとみなされるため、売上分配型の選択は不可能となります。

2.JOの運営管理

プロジェクトを受注すると、工事現場以外にも、バック・オフィス業務が次々と生じます。工事発注者宛のインボイスの発行やサプライヤーからのインボイスの内容確認と支払い、プロジェクトにかかわるさまざまな許認可や、日本から派遣されてくる人員のビザの手配等々です。

それに加え、利益分配型の場合、JOは個別の銀行口座を開設(必須ではありません。JO構成員の銀行口座を利用することも可能です)、財務諸表の作成、月次(源泉税、VAT)の納税および納税申告、費用によっては当該費用が発生する工事の受け持ちJO構成員に確認をしたりと、なかなか煩雑だと思われます。JOを構成する際に、このような管理業務を担う企業が構成員として、あらかじめ参加していれば良いですが、そうでない場合は、別途、JOのプロジェクト管理用の人員を用意しなければならないケースもあります。

一方、売上分配型の場合、各JO構成員は自らが請負担当する作業のみに集中できるため、前述のような作業が軽減されます。

3.キャッシュ・フロー

前述のとおり、利益分配型は、まずJOとしての利益を確定(通常はJOの会計年度末)してからJO構成員に分配されるため、JOが発行した売上インボイスに対して入金があっても、ただちに各JO構成員の手許に入金されることはありません。

一方、売上分配型は、自社で売上インボイスを発行すれば、あとは入金を待つだけなので、資金繰りの計画が立てやすいという利点があります。

4.VAT

VAT税法では、VAT登録業者が売上に伴うタックス・インボイス(Faktur Pajak)を発行する以前に支出した費用に伴うVAT(仮払VAT)はクレジット不可とされています。例えば、新設された建設REPが、当該事務所として初めて売上インボイスおよびタックス・インボイスを発行する以前に事務所の賃貸料を支払った場合、当該賃貸料に伴うVATは仮払VATとしては処理できず、費用になるということです。

利益分配型の場合、建設REPは売上インボイスを発行しないため、当該建設REPの運営にかかわる支出に伴うVATは、仮払VATとしてはクレジット化できず、すべて費用になります。

一方、売上分配型の場合、頭金等のインボイスおよびタックス・インボイスを発行した以降は、支出に伴うVATを仮払VATとしてクレジット化し、仮受VATと相殺することができるので、全体費用を抑えることが可能です。

利益分配型も売上分配型も、それぞれメリット vs デメリットがあります。

各プロジェクトの状況に応じて最適な方法を選択できるよう、あらかじめのシミュレーションがとても重要です!JO案件で、もうひとつ注意したい点があります! オフ・ショア費用についてです。

オフ・ショア費用を建設REPの費用として計上することは税法上で認められています。(政令:SE-19/PJ.53/1996) とはいえ、これは第三者が発行した請求書がある場合で、人件費となると話は別です。例えば、EPCの国外調達分が、建設REPの日本本社が製作する太陽光パネルだとします。建設REPは、この太陽光パネルの製作費を原価として財務諸表に計上することになりますが、この場合、税務上、太陽光パネルを製作するための原材料費が費用否認される可能性は低いですが、製作にかかった人件費を費用否認(=損金不算入)される可能性は高くなります。なぜなら、第三者が発行した請求書がないからです。損金を否認された場合を想定して、標準原価による太陽光パネルの製作にかかった人件費を算出し、それを日本の公認会計士に「妥当な数値」であることを証明してもらうことにより、抗弁の材料とすることはできますが、認められるかどうかはケースバイケースです。なので、オフ・ショア費用の人件費は要注意です。